Богат татко, беден татко. Актуализиран за съвременния свят и с 9 нови обучителни раздела [2018] – Робърт Кийосаки

Второ преработено издание на книгата “Богат татко, беден татко” от 2018 г. е актуализирано за съвременния свят и включва 9 нови обучителни раздела, които да използвате като ориентир, докато четете, дискутирате и изучавате книгата със семейството и приятелите си

Второ преработено издание на книгата “Богат татко, беден татко” от 2018 г. е актуализирано за съвременния свят и включва 9 нови обучителни раздела, които да използвате като ориентир, докато четете, дискутирате и изучавате книгата със семейството и приятелите си

Аз имах двама бащи – единият богат, а другият – беден. Единият беше високообразован и интелигентен. Имаше докторска степен и бе завършил за по-малко от две години четиригодишния курс на бакалавърското обучение. След това бе продължил учението си в Станфордския университет. Чикагския университет и Северозападния университет на пълна стипендия. Другият ми баща не беше завършил осми клас.

И двамата мъже се бяха радвали на успех в кариерата си и бяха работили здраво през целия си живот. И двамата печелеха значителни доходи. Но единият имаше финансови трудности непрестанно. Другият стана един от най-богатите хора на Хаваите. След смъртта си единият остави десетки милиони долари на семейството си, на благотворителни каузи и на своята църква. Другият остави след смъртта си сметки за плащане.

И двамата бяха силни, харизматични и влиятелни личности. И двамата ми даваха съвети, но не съветваха едно и също. И двамата вярваха силно в образоването, но не препоръчваха една и съща учебна програма.

Ако имах само един баща, изборът ми щеше да бъде дали да приема или да отхвърля неговия съвет. Но тъй като имах двама татковци, имах възможност да избирам между две контрастни гледни точки: едната – на богат човек, а другата – на беден човек.

Вместо просто да приема или да отхвърля единия или другия, аз трябваше да размишлявам по-задълбочено, да сравнявам и тогава да избера. Проблемът беше, че богатият човек все още не беше богат, а бедният все още не беше беден. И двамата започваха тепърва кариерата си, и двамата имаха финансови трудности и семейни проблеми. Но двамата имаха съвсем различни гледни точки във връзка с парите.

„Богат татко, Беден татко“ излезе преди двайсет години, на петдесетия ми рожден ден – 8 април 1997 година. За разлика от историята на „Бийтълс“, книгата не постигна незабавен успех. Не бе оценена от критиката. Точно обратното – излизането на книгата бе последвано от бурни критики.

„Богат татко, Беден татко“ първоначално бе издадена от мен, тъй като всички книгоиздатели, към които се обърнахме, не я приеха. В няколко от отказите имаше подобни коментари: „Вие не знаете какво говорите.“. Така разбрах, че повечето издатели приличат повече на високообразования, отколкото на богатия ми татко. Повечето издатели не бяха съгласни с уроците на богатия ми татко, също като бедния ми татко.

Сега, двайсет години по-късно …

През 1997 година „Богат татко, Беден татко“ беше предупреждение, книга с уроци за бъдещето. Благодарение на перспективата на времето, сега мнозина твърдят, че нейните уроци са били пророчески, превърнали се в истина предсказания.

Така например единият татко казваше: „Любовта към парите е в корена на всяко зло.“ Другият казваше: „Липсата на пари е коренът на всяко зло.“ За мен, като момче, бе трудно да имам двама силни бащи, които ми оказваха влияние. Исках да бъда добър и послушен син, но двамата бащи не говореха едно и също. Контрастът между гледните им точки, особено за парите, бе толкова краен, че ме заинтригува и изпълни с любопитство. Започнах да се замислям все повече за това, което ми казваше всеки от тях.

Прекарвах много от времето си в размисъл и си задавах въпроси като „Защо казва това?“, а после си задавах същия въпрос и за твърдението на другия татко. Щеше да бъде много по-лесно просто да кажа: „Да, прав е. Съгласен съм с това.“ Или просто да отхвърля гледната точка е думите: „Старецът не знае какво говори.“ Вместо това фактът, че имам двама бащи, които обичам, ме принуди да мисля и в крайна сметка да избера да разсъждавам самостоятелно. Решението да решавам сам в дългосрочен план се оказа много по-ценно, отколкото просто да приема или да отхвърля дадена гледна точка.

Една от причините богатите да стават по-богати, бедните – победни, а представителите на средната класа да се борят е дълговете си е, че темата за парите се преподава вкъщи, а не в училище. Почти всички черпим знанията си за парите от това, което чуваме от своите родители. И какво могат да кажат бедните родители на своите деца за парите? Нещо от рода на: „Продължавай да учиш и залягай здраво над учението.“ Детето може да се дипломира е отлични оценки, но с финансовото програмиране и нагласата на бедняк.

Тъжно е, но в училище не ни учат нищо за парите. Там фокусът пада върху схоластичните и професионалните, но не и финансовите умения. Това обяснява защо умни банкери, лекари и счетоводители, завършили с отличие, може цял живот да имат финансови проблеми. Потресаващият ни национален дълг се дължи в голяма степен на високообразовани политици и държавни служители, вземащи финансови решения, без да имат никакви или почти никакви знания във връзка с парите.

Тъй като имах двама влиятелни бащи, аз се учех и от двамата. Трябваше да размишлявам над съветите на всеки от тях и при този процес достигах до ценни прозрения за силата и въздействието на мислите на човека върху живота му. Така например, единият татко имаше навика да казва: „Не мога да си го позволя.“ Другият забраняваше използването на тези думи. Той настояваше да се питам: „Как мога да си позволя това?“ Първото е твърдение, второто е въпрос. С първото се освобождаваш от отговорност, второто те принуждава да мислиш. Таткото, който скоро щеше да забогатее, обясняваше, че в резултат на автоматичното изричане на „Не мога да си го позволя“, мозъкът ви спира да работи. Затова пък въпросът „Как мога да си го позволя?“, впряга мозъка на работа. Той не искаше да каже, че би трябвало да купувате всичко, което искате. Но вярваше твърдо, че човек трябва да използва мозъка си, най-мощния компютър на света. „Мозъкът ми става по-мощен всеки ден, защото го упражнявам. Колкото по-мощен става, толкова повече пари мога да печеля.“ Смяташе, че автоматичното изричане на думите „Не мога да си го позволя“ е признак за ментален мързел.

Макар и двамата ми татковци да работеха много, с времето започна да ми прави впечатление, че единият имаше навика да оставя мозъка си да заспи, когато станеше дума за финанси, докато другият имаше навика да упражнява мозъка си. Резултатът в дългосрочен план бе, че единият татко ставаше все по-силен, а другият – все по-слаб финансово. Това напомня ситуацията, при която един човек се натоварва редовно физически в спортната зала, докато друг седи на дивана и гледа телевизия. Правилната физическа тренировка увеличава шансовете ви да бъдете здрави, правилната ментална тренировка увеличава шансовете ви да забогатеете. Двамата ми татковци имаха противоположна нагласа и това се отразяваше на начина, по който мислеха. Единият мислеше, че богатите би трябвало да плащат по-високи данъци, за да се грижат за онези, на които не им бе провървяло във финансово отношение. Другият твърдеше: „Данъците наказват хората, които произвеждат, и възнаграждават онези, които не произвеждат.“

Единият татко препоръчваше: „Учи здраво, за да можеш да си намериш добра компания, за която да работиш.“. Другият съветваше: „Учи здраво, за да можеш да намериш добра компания, която да купиш.“ Единият татко казваше: „Аз не съм богат, защото имам вас, моите деца.“ Другият казваше: „Аз трябва да бъда богат, защото имам вас, моите деца.“

Единият ни насърчаваше да говорим за пари и бизнес, докато се хранехме, другият забраняваше дори да се споменава за пари по време на хранене.

Единият казваше: „Става ли дума за пари, действай предпазливо. Не поемай рискове.“ Другият казваше: „Научи се да управляваш риска.“ Според единия „Жилището ни е нашата най-голяма инвестиция и актив.“ Според другия „Къщата ми е пасив и ако твоята къща е най-голямата ти инвестиция, значи си загазил.“

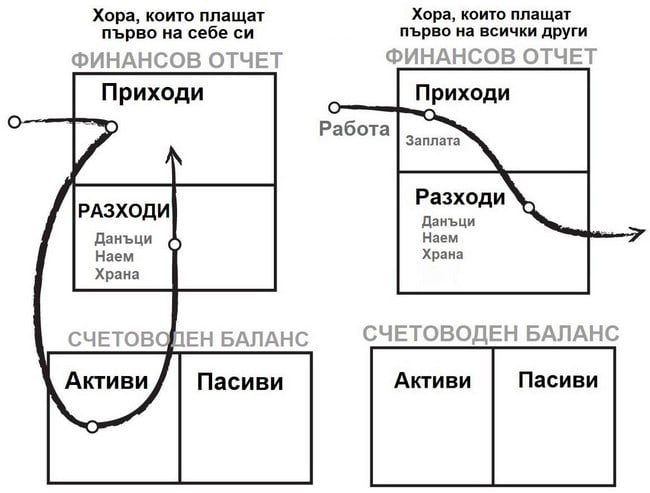

И двамата татковци плащаха сметките си навреме, но единият плащаше първо тях, докато другият ги плащаше последни.

Единият татко вярваше, че за човека и неговите нужди ще се погрижи държавата или компанията, в която е работил. Той се вълнуваше постоянно от увеличаването на заплатите, пенсионните планове, здравното осигуряване, болничните, платените отпуски и други облаги. Беше впечатлен от двама от чичовците си, които бяха се присъединили към армията и след двайсетгодишна активна служба се бяха пенсионирали с правото да получават пенсия до края на живота си. Много му допадаше идеята за специалните здравни облаги и магазините за военнослужещи, в които те пазаруваха на по-ниски цени. Харесваше му също така системата за постоянно назначаване на университетските преподаватели. Идеята за защитата на работното място за доживотна служба и облаги понякога изглеждаше по-важна от самата работа. Той обичаше да казва: „Работил съм здраво за държавата и тези облаги ми се полагат по право.“

Другият татко вярваше, че трябва да разчитаме изцяло на себе си във финансово отношение. Той не одобряваше нагласата, че нещо ни се полага по право, тъй като тя създаваше безпомощни и финансово зависими хора. Той поставяше акцента върху необходимостта да бъдем финансово компетентни.

Единият татко с мъка спестяваше няколко долара. Другият създаваше инвестиции. Единият ме учеше как да пиша впечатляваща автобиография, за да мога да си намеря добра работа. Другият ме учеше как да пиша силни бизнес и финансови планове, за да мога да създавам работни места.

Благодарение на факта, че двамата ми бащи бяха силни личности, имах лукса да наблюдавам как мислите влияят върху живота на човека. Осъзнах, че хората наистина формират живота си чрез своите мисли. Бедният татко например винаги казваше: „Никога няма да бъда богат.“ И пророчеството му се превърна в реалност. Затова пък другият ми татко винаги говореше за себе си като за богат човек. Той казваше неща като: „Аз съм богат, а богатите не правят това.“ Дори след като се разори в резултат на голям финансов неуспех, той продължи да говори за себе си като за богат човек. И твърдеше: „Има разлика между това да си беден и да си разорен. Разорен си временно. Бедността е вечно състояние.“ Бедният татко казваше: „Аз не се интересувам от пари“ или „Парите не са от значение.“ Богатият татко повтаряше: „Парите са сила.“

Силата на нашите мисли може никога да не бъде измерена или оценена, но още като момче ми стана ясно колко е важно да осъзнавам какво мисля и как се изразявам. Забелязах, че бедният татко беше беден не заради количеството пари, които печелеше (и което беше значително), а заради своите мисли и действия. Благодарение на факта, че имах двама бащи, започнах все по-внимателно да подбирам мислите, които възприемах като мои собствени. Богатия татко ли трябваше да слушам или бедния?

Макар и двамата да уважаваха безкрайно образованието и ученето, по въпроса какво е важно да се учи мнението им се различаваше. Единият искаше да залягам здраво в учението, да защитя степен и да си намеря хубава работа, за да печеля пари. Тоест, искаше да уча, за да стана професионалист в някаква сфера, например адвокат или счетоводител, и да завърша училище по бизнес, за да стана магистър по бизнес администрация. Другият ме насърчаваше да уча, за да стана богат, да разбера как работят парите и да се науча да ги карам да работят за мен. „Аз не работя за пари! – повтаряше отново и отново той. – Парите работят за мен!“

На девет години реших да слушам и да се уча от Богатия татко по въпроса за парите. Този избор означаваше, че няма да слушам Бедния татко, макар именно той да беше човекът с многото научни степени.

И това промени всичко друго.

Изборът да не следвам съветите и нагласата на високообразования си баща във връзка с парите не бе лесен, но именно той моделира живота ми нататък. Щом реших кого да слушам, започна обучението ми на тема пари. Богатият татко ме обучава в продължение на трийсет години, докато навърших трийсет и девет. Спря, когато си даде сметка, че знам и съм напълно наясно с това, което бе опитвал да вкара в главата ми.

Парите са форма на власт. Но онова, което има по-голяма сила от тях, е финансовото обучение. Парите идват и си отиват, но ако знаете как работят, можете да придобиете власт над тях и да започнете да забогатявате. Позитивното мислене само по себе си не е достатъчно, защото повечето хора са ходили на училище и никога не са научили как работят парите, поради което цял живот са работили за пари.

Тъй като бях само на девет години, когато започнах, уроците, които ми преподаваше Богатия татко, бяха съобразени с възрастта ми. В крайна сметка осъзнах, че през тези трийсет години той всъщност ми бе повтарял само шест главни урока. Тази книга е посветена на въпросните шест урока, представени възможно най-простичко, така както ми ги бе преподавал Богатия татко. Уроците са предназначени да бъдат не отговори, а пътепоказатели, които ще помагат на вас, на вашите деца и семейства да станете по-богати, независимо какво се случва в днешния свят на все по-големи промени и несигурност.

УРОК №2: ЗАЩО ДА СЕ ОГРАМОТЯВАМЕ ФИНАНСОВО

УРОК № 3: ГЛЕДАЙТЕ СИ СОБСТВЕНИЯ БИЗНЕС

УРОК № 4: ИСТОРИЯ НА ДАНЪЦИТЕ И МОЩТА НА КОРПОРАЦИИТЕ

УРОК № 5: БОГАТИТЕ СИ ИЗМИСЛЯТ ПАРИ

УРОК № 6: РАБОТЕТЕ, ЗА ДА УЧИТЕ, А НЕ ЗА ПАРИ

УРОК № 7: ПРЕОДОЛЯВАНЕ НА ПРЕПЯТСТВИЯ

УРОК № 8: КАК ДА ЗАПОЧНЕМ

УРОК № 9: ПРАКТИЧЕСКИ СЪВЕТИПет са причините да използвам примери:

-

Да вдъхновявам хората да научат повече.

-

За да видят, че е лесно, ако основата е стабилна.

-

За да покажа, че всеки може да се сдобие с голямо богатство.

-

За да видят, че има милиони начини да постигнеш целите си.

-

За да покажа, че не е нужно да бъдат професори.

Има разлика между това да си беден и да си разорен.

Разорен си временно. Бедността е вечно състояние.

Риск има винаги, затова се научете да го управлявате, вместо да го избягвате.

Най-могъщият актив, който притежава всеки от нас, е нашият ум. Ако е добре обучен, може да създаде огромно богатство!

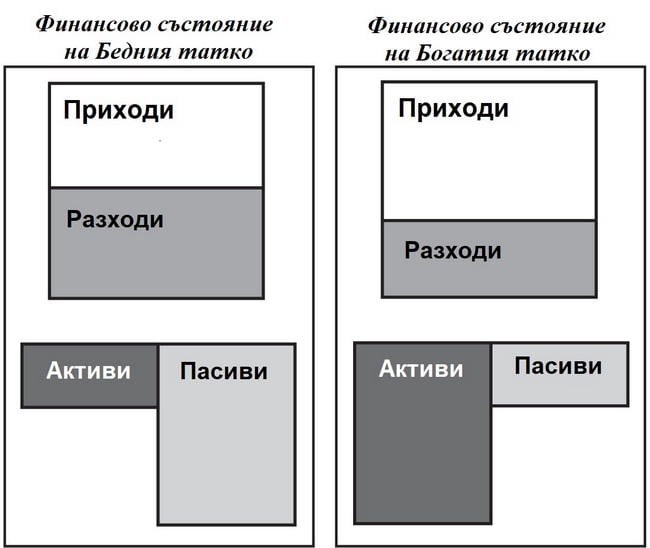

Богатите купуват активи.

Бедните имат само разходи.

Средната класа купува пасиви, мислейки ги за активи.

„Важна отличителна черти е, че богатите си купуват луксозни неща накрая, докато представителите на бедната и на средната класа започват оттам.“

Ето защо мнозина, които получат изведнъж огромна сума, например от лотарията или в наследство, бързо се разоряват. Увеличаването на парите води само до повече харчене.

„Каква е целта в живота ти?“.

Отговора намираме в простичките, но дълбоки думи на виетнамския монах Тик Нят Хан: „Пътят е целта.“. С други думи, вашата цел в живота е да откриете пътя си в живота. Вашият път не е вашата професия, парите, които печелите, вашите титли или вашите успехи и неуспехи.

За повечето хора причината да не победят финансово е, че болката от загубата на пари е много по-голяма от радостта да бъдат богати.

Винаги помнете: печалбата се осъществява при покупката, а не при продажбата.

Както казва Уорън Бъфет, най-богатият инвеститор на Америка, „Рисковано става тогава, когато не знаем какво правим.“.

Ако знаеш какво правиш, инвестирането не е рисковано. Иска се само здрав разум.

Мислете по-мащабно. Търговците на дребно правят намаления при покупка на по-големи количества от дадена стока, защото повечето бизнесмени обичат хората, които харчат много. Следователно, дори да сте малка компания, винаги можете да мислите мащабно.

Дребните хора си остават дребни, защото мислят на дребно, действат сами или изобщо не действат.

Провалите вдъхновяват победителите и съкрушават губещите.

Сигурно всички са чували, че човек е това, което яде. Моят вариант на въпросното твърдение гласи: „Човек се превръща в това, което учи.“ – Кийосаки

Искам да кажа, че именно тези съмнения и цинизъм са причината хората да си остават бедни и да играят на сигурно. Реалният свят просто ви чака да забогатеете. Единствено Вашите съмнения ви държат в бедност. Както стана дума, измъкването от омагьосаната въртележка е технически лесно. Не е необходимо кой знае какво образование; проблемът е, че съмненията осакатяват повечето хора.– Циниците никога не побеждават – казваше Богатият татко. – Неоснователните съмнения и страхове създават циници.„Циниците критикуват, а победителите анализират“ гласеше друга от любимите му сентенции.Той обясняваше, че критицизмът ослепява, докато анализът отваря очите. Анализът позволява на победителите да видят, че циниците са ослепени и да забелязват възможности, които другите пропускат, а ключът към успеха е да откриваш онова, което другите пропускат.

Когато бях малък, татко разказваше, че японците признавали три сили: силата на меча, силата на скъпоценността и силата на огледалото. Мечът символизира силата на оръжието. Америка харчи трилиони долари за оръжие и поради това има могъщо военно присъствие в света.Скъпоценността символизира властта на парите. Има истина в думите: „Помни златното правило. Правилата се определят от тези, които имат злато.“Отгледалото символизира силата на самопознанието. И според японската легенда най-ценното от трите е именно то.

„СЛАВНИ БЯХА ОНЕЗИ ДНИ ПРЕДИ 20 ГОДИНИ…“Да печелите 5% от спестовна сметка?„ Славни бяха онези дни! “. Много неща се промениха през последните 20 години и днес голяма част от някога разумните съвети са вече стара отживелица. Като отдавна купено мляко, съветът ,,да спестяваме пари“ е с отдавна изтекъл срок на годност.

Във филма „Джери Магуайър“ с Том Круз има доста впечатляващи реплики. Вероятно най-запомнящата се е „Покажи ми парите.“, но една ми се стори особено истинска. Става дума за сцената, в която Том Круз напуска фирмата. Току-що уволнен, той пита цялата компания: „Кой иска да дойде с мен?“. Всички стоят като замръзнали, без да издадат звук. Обажда се само една жена: „Аз бих искала, но след три месеца трябва да ме повишат.“.

Това е може би най-вярното твърдение в целия филм. Точно него използват хората, обяснявайки защо продължават да се спукват от работа, за да си плащат. Знам, че образованият ми татко се надяваше всяка година да му увеличат заплатата и всяка година оставаше разочарован. Тогава се връщаше на училищната скамейка, за да получи допълнителна квалификация и така най-сетне да му повишат заплатата. И, разбира се, го чакаше ново разочарование.

Въпросът, който задавам често на хората, е:

– Къде ще те отведат тези ежедневни дейности?

Чудя се дали хората се питат накъде ги води усилената им работа или неусетно влизат в ролята на хамстера? Какво ги очаква в бъдеще?

В книгата си „The Retirement Myth“ Крейг С. Карпъл пише: „Посетих централния офис на голяма пенсионно-консултантска фирма и се срещнах с една заместник-директорка, която се е специализирала в създаването на привлекателни пенсионни планове за висшите управленски кадри. На въпроса ми какво могат да очакват като се пенсионират хората на по-ниски постове, тя отвърна с уверена усмивка:

– Сребърен куршум… Ако установят, че няма да имат достатъчно средства, за да се препитават, когато остареят, бейби бумърите винаги могат да се прострелят.“

“Парите са само една идея. Ако искате повече от тях, просто променете мисленето си. Всеки успял със собствени усилия човек е започнал с малко, най-вече с някаква идея, която е превърнал в нещо голямо. Същото се отнася и за инвестирането. Нужни са ви само няколко долара, за да започнете и да ги превърнете в нещо голямо. Непрекъснато срещам хора, прекарали живота си в преследването на голямата сделка или в опити да съберат много пари за реализирането на голямата сделка, за мен обаче това е глупаво. Твърде често виждам как финансово невежи инвеститори влагат спестяванията си в една сделка и губят бързо почти всичко. Те може да са добри служители, но определено не са добри инвеститори.

Когато става дума за пари, обучението и мъдростта са много важни. Започнете рано. Купете си книга по тази тема. Отидете на семинар. Прилагайте на практика наученото. Започнете с нещо малко. Аз превърнах $5 000 за по-малко от шест години в актив за един милион долара, генериращ всеки месец паричен поток от $5 000. Но започнах да се уча от дете. Призовавам ви да учите, тъй като това не е толкова трудно. Всъщност е много лесно, веднъж щом схванете същината.

Мисля, че посланието ми е ясно. Това, което е в ръцете ви, се определя от онова, което е в главата. Парите са само идея. Има една велика книга и заглавието ѝ е „Мисли и забогатявай“, а не „Работи здраво и забогатявай“. Научете се да карате парите да работят за вас и животът ви ще стане по-лесен и по-щастлив. Днес не играйте на сигурно; играйте умно.”

— Из Заключителните мисли от “Богат татко, беден татко”, Робърт Кийосаки

Възгледи на Робърт Кийосаки от Септември 2021 за Световната икономика

В последната си поредица от туитове от СЕПТЕМВРИ 2021 г, и след това в разговор с Мишел Макори, главен редактор на Kitco News Робърт Кийосаки обяснява факторите в икономиката, които биха довели до голям предстоящ срив, и подчерта сериозността на предстоящия спад на пазара.

„Това ще бъде най-голямата катастрофа в световната история. Никога не сме изпомпвали толкова дълг. Дългът е най -големият проблем от всички… съотношението дълг към БВП не е синхронизирано. Така че, когато се срине и това ще събори всичко с него, тогава ще купувам повече злато, сребро и биткойни“, каза Кийосаки. „S&P 500 наистина е S&P 7 и се поддържа от министъра на финансите Йелън и председател на Фед Пауъл. Няма връзка между икономиката и това, което правят Йелън и Пауъл.”

Той подчерта, че след срива на пазара цените ще се възстановят след това и отбеляза, че това може да бъде добра възможност за покупка, но само за определени активи.

„Малко съм странен, че обичам катастрофите. Следващият срив ще бъде наистина, наистина добър – той ще събори златото биткойна, акциите, но добрата новина е, че сривът е подходящ момент за забогатяване“, казва той и добави, че залага на растеж на не-капиталови активи. „Ето защо съм оптимист и съм много голям оптимист по отношение на златото, среброто и биткойните, а не на акциите.“

Той очертава защо поскъпването на биткойна до нива от 50 000 долара за монета, не е добра новина за всички. Според него, въпреки че поскъпването на водещите цифрови активи може да е чудесна новина за притежателите на биткойни, това е лоша новина за дребните инвеститори „мама и татко“.

Под „мама и татко“ Кийосаки вероятно има предвид средните инвеститори, които имат доверие в по-конвенционалните финансови системи, когато вземат инвестиционни решения.

Основната причина, поради която той напоследък инвестира в биткойни, злато и сребро, е, че не вярва на лидерите, на Фед, на хазната или дори на фондовия пазар.

„За съжаление мама и татко, които пестят пари, го правят“, каза той.

Среброто е с 50% под най-високите си стойности за всички времена и е най-добрата инвестиция с „нисък риск и висок потенциал“.

„Биткойнът има най-голям ръст. С падането на долара биткойнът и среброто са най-добрите инвестиции“, обяснява той.

„Големият дебат е има ли инфлация или дефлация. Исторически номиналният дълг към БВП е корелация на М2, обема на парите и скоростта на парите. Причината, поради която Йелън и Пауъл се забъркват, е, че са разширили М2, така че всички смятат, че ще има инфлация, но скоростта на парите намалява. Хората не харчат пари. И така, те изпомпват всички тези пари, цените се покачват … така че това е преходна инфлация. Но проблемът е, че ние сме заседнали с този огромен дълг и всичко, което е направено, е да надигнем фондовия пазар и пазара на недвижими имоти. Парите не са отишли в икономиката. Това е тъжната част“, казва Кийосаки.

“Пенсиите ни се сриват. Бейби бумърите нямат пари. Те затвориха икономиката. Те продължават да печата … още 3 трилиона долара. Така че това никога не е работило. Това е законът на Грешам. Лошите пари изтласкват добрите пари. Така че, когато човек като мен се докопа до Биткойн, никога няма да го похарча.”

Предстоящата книга на Кийосаки „Капиталистическият манифест“ засяга социално-икономическите развития в САЩ, като пише, че правителството прилага по-тоталитарни мерки за контрол на населението.

По-специално, цифровата валута на централната банка в САЩ би била „фашистка“, казва той. „Страхувам се от монетата на Фед от всичко друго. Това ще бъде пълен контрол върху икономиката и живота ни. Те ще следят всичко, което правим и как харчим парите си. Нашата свобода ще изчезне “, каза той.

“Това ще бъде най-голямата катастрофа в световната история. Никога не сме имали толкова дълг. Дългът е най-големият проблем от всички… съотношението дълг към БВП не е синхронизирано.

Така че, когато се срине, това ще събори всичко с него, тогава ще купувам повече злато, сребро и Биткойн“

— Робърт Кийосаки, Септември, 2021

ИКОНОМИКА умира. FED са некомпетентен. Следва спасяване от фалит с трилиони долари. Надеждата избледнява. Купих още злато, сребро, Bitcoin. ЗЛАТО @$ 1700. Прогнозирайте $ 3000 за 1 година.

Сребро @ $ 17. Прогнозирайте $ 40 за 5 години.

Биткойн при $ 9800. Прогнозирайте $ 75000 за 3 години.

МОЛЕТЕ се за НАЙ-ДОБРОТО, гответе се за НАЙ-ЛОШОТО.

– Кийосаки, Туитър, 16 Май, 2020

Биткойн се срива. Страхотна новина. Когато цената достигне 27 000 долара, може да започна да купувам отново. Много ще зависи от глобалната макро среда. Не забравяйте, че проблемът не е злато, сребро или биткойн. Проблем са некомпетентните в правителството, Федералните и Уолстрийт. Не забравяйте, че златото беше 300 долара през 2000 г.

– Кийосаки, Туитър, 30 Май, 2021

ЧЕСТИТ РОЖДЕН ДЕН на фалшивия щатски долар. Преди 50 години, днес, 15 август 1971 г., Никсън свали долара от златния стандарт. Щатският долар се превърна в фалшиви пари, ограбваши работниците, а спестяващите станаха губещи. Точно заради това не спестявам долари. Умните хора спестяват злато, сребро и биткойни.

– Кийосаки, Туитър, 15 Август, 2021

Биткойнът процъфтява. Златото е в застой. Среброто е с 50% под всички времена. Доларът пада. Среброто е най-добрата инвестиция с най-нисък риск и висок потенциал. Биткойнът има най -голям ръст. С падането на долара Биткойн и сребро са най -добрите инвестиции.

– Кийосаки, Туитър, 24 Август, 2021

Нилската треска може да спре икономиката, отново. Треската се разпространява от комари. Не знам дали това е реално или фалшиво, но икономиката няма да оцелее при нова пандемия. Златото, среброто, биткойнът са най -добрата ви защита срещу антитела от медицинска и икономическа лудост. Пазете се.

– Кийосаки, Туитър, 28 Септември, 2021

За автора

Днес Робърт Кийосаки е милионер, инвеститор, бизнесмен, финансов коментатор, автор на книги, водещ на семинари и курсове за мотивация и самоусъвършенстване. Но как от почти бездомен е станал милионер? За Кийосаки двете най-важни неща, които могат да направят един човек богат са начинът на мислене и финансовата му култура. Той твърди, че успехът и парите са следствие на определени знания и произтичащите от тях действия, а не прищявка на Съдбата или щастлива случайност. Най-големият проблем според него е, че тези знания не се преподават в училище. Децата подсъзнателно приемат модела на собственото си семейство, дори и да не е успешен, и продължават да го следват през целия си живот. Така децата на богатите родители порастват и стават богати възрастни, а децата от бедни семейства често остават бедни през целия си живот.

“Когато кажеш: “Не мога да си го позволя”, мозъкът ти спира да работи. Но зададеш ли си въпроса: “Как мога да имам това?”, мозъкът ти започва да мисли. Разликата е, че едното е твърдение, с което се примиряваме, а другото е въпрос, който ни стимулира да открием пътя към поставената цел.”

БЕЛЕЖКА: Книгата е последното (второ преработено издание) от 2018 г. Съдържа диаграми, схеми и допълнения, за разлика от материала в Читанка, Спиралата, Фейсбук. Това наложи напълно ново разпознаване и преработка, бидейки една от най-важните книги.

Дори и вече да сте я прочели силно препоръчваме да я прегледате отново!

Линкове към книгата:

Свалете от Яндиск книгата “Богат татко, беден татко” на Робърт Кийосаки от тук

или

Свалете от Мега книгата “Богат татко, беден татко” на Робърт Кийосаки от тук

Други препоръчани книги:

Създанието от Джекил Айлънд. Федералният резерв в различна светлина – Едуард Грифин

Създанието от Джекил Айлънд. Федералният резерв в различна светлина – Едуард Грифин

Стандартът Биткойн. Децентрализираната алтернатива на централното банкиране – Сейфедин Амус

Стандартът Биткойн. Децентрализираната алтернатива на централното банкиране – Сейфедин Амус

Богатсвото на народите – Адам Смит

Богатсвото на народите – Адам Смит

Психология на забогатяването – Моргън Хаузел

Психология на забогатяването – Моргън Хаузел

Умни пари. Твоят наръчник по лични финанси и инвестиране в България – Стойне Василев

Умни пари. Твоят наръчник по лични финанси и инвестиране в България – Стойне Василев