Стандартът Биткойн. Децентрализираната алтернатива на централното банкиране – Сейфедин Амус

Цял живот работим за пари. Правим ключови житейски избори заради тях, а в същото време изобщо не разбираме същността им. Днес, в навечерието на назряващата голяма парична промяна в света, имаме огромна нужда да си припомним смисъла, историята и бъдещето на парите. Защото точно сега предстои един от най-важните преходи на човешката цивилизация – преходът към дигитални, децентрализирани пари, които запазват стойността си през поколенията. Пари, които могат да бъдат индивидуална, суверенна собственост – както никой друг актив. И както при всеки преход, тук има огромни възможности за будните, и много капани за успалите се. Вие избирате от кой тип хора ще бъдете.

Цял живот работим за пари. Правим ключови житейски избори заради тях, а в същото време изобщо не разбираме същността им. Днес, в навечерието на назряващата голяма парична промяна в света, имаме огромна нужда да си припомним смисъла, историята и бъдещето на парите. Защото точно сега предстои един от най-важните преходи на човешката цивилизация – преходът към дигитални, децентрализирани пари, които запазват стойността си през поколенията. Пари, които могат да бъдат индивидуална, суверенна собственост – както никой друг актив. И както при всеки преход, тук има огромни възможности за будните, и много капани за успалите се. Вие избирате от кой тип хора ще бъдете.

Биткойн може най-лесно да бъде разбран като разпределен софтуер, който позволява да се прави превод на дадена стойност с помощта на валута, защитена от неочаквана инфлация, без да се разчита на доверени трети страни. С други думи, Биткойн автоматизира функциите на модерната централна банка и ги прави предвидими, буквално непроменяеми чрез програмирането им в софтуерен код. Този код е децентрализиран сред хиляди членове на мрежата, никой от които не може да го променя без съгласието на останалите. Това превръща Биткойн в първия надежден и действащ пример за дигитален кеш и дигитални твърди пари. Макар Биткойн да е ново изобретение, то се стреми да реши проблеми, стари колкото самото човешко общество – а именно да осигури форма на пари, която е под пълния контрол на своя собственик и е вероятно да запази стойността си дългосрочно.

Книгата „Стандартът Биткойн“ представя възгледи по тези въпроси и се основава на години изучаване на технологията и икономическите проблеми, които новата форма на пари решава, както и на начините, по които човечеството ги е решавало в миналото. Заключението ми може да изненада тези, които са готови да залепят на Биткойн етикетите „измама“ или „игра на спекуланти и промоутъри“, втурнали се да спечелят бързи пари. Биткойн е подобрение спрямо предишните решения за запазване на стойност, а пригодността ѝ за ролята на сигурни пари в дигиталната епоха може да изненада скептиците.

Историята е в състояние да подсказва какво ни вещае бъдещето. Времето ще покаже доколко здрава е тезата, защитена в книгата.

Първата част обяснява парите, техните функции и свойства. Като икономист с инженерна подготовка, винаги съм се стремял да разбирам технологиите от гледна точка на проблемите, които опитват да решат. Това позволява функционална същност на технологиите да се установи и да се отдели от случайни, козметични или маловажни характеристики. Чрез разбирането на проблемите, които парите опитват да решат, става възможно да се осветлят факторите, допринасящи за паричната сигурност или несигурност. Става възможно и да се приложи концептуална рамка, чрез която да си дадем сметка как и защо различни предмети – като раковини, мъниста, метали и правителствени валути – са изпълнявали функцията на пари, а също така как и защо са успявали или не са успявали да обслужат нуждата на обществото да запазва и разменя стойност.

Втората част от книгата коментира последиците за индивида, обществото и света от сигурните и несигурните форми на пари в миналото и днес. Сигурните пари позволяват на хората да мислят дългосрочно, да пестят и инвестират повече в бъдещето. Спестяването и дългосрочните инвестиции са ключ към акумулирането на капитал и напредъка на човешката цивилизация. Парите са система за информиране и измерване на икономиката, а сигурните пари позволяват търговията, инвестициите и предприемачеството да се развиват на здрава основа, докато несигурните пари хвърлят тези процеси в хаос. Сигурните пари също така са основен елемент на свободното общество, тъй като създават ефективна преграда пред деспотичните управления.

Третата част на книгата обяснява функционирането на мрежата Биткойн и нейните най-видими икономически характеристики; анализира възможните приложения на валутата биткойн като форма на сигурни пари и коментира някои приложения, при които системата служи добре, както и най-често срещаните неразбирания и заблуди около нея.

Книгата е написана, за да помогне на читателя да разбере икономиката на Биткойн и по какъв начин тя се явява дигитална версия на множеството технологии, използвани в миналото, за да изпълняват функциите на парите. Не е реклама и в никакъв случай не е покана за покупка на дигиталната валута биткойн. Много далече е от това. Стойността на биткойна вероятно ще остане волатилна и изменчива поне известно време. Мрежата Биткойн може да успее или да се провали поради всякакви предвидими или непредвидими причини. Използването ѝ изисква техническа компетентност и носи рискове, което я прави неподходяща за мнозина. Книгата не предлага съвети за инвестиране, а цели да помогне в осветляването на икономическите свойства на мрежата и нейното функциониране; да предложи на читателя информирано разбиране, преди той да реши дали иска да използва тази мрежа. Само с такова разбиране и само след широко и детайлно проучване на практическите оперативни аспекти на притежаването и съхраняването на биткойни, човек би могъл да се замисли за запазване на стойност чрез тях. Покачването на пазарната цена на Биткойн я прави привидно лесно инвестиционно решение. И все пак по-внимателното вглеждане в многобройните хаквания, атаки, измами и пробиви в сигурността, които са стрували на хората биткойните им, би било отрезвяващо предупреждение за всеки, който мисли, че притежаването на дигиталната валута означава сигурна печалба. Ако след прочитането на книгата решите, че си струва да притежавате тази валута, първата ви инвестиция не трябва да е покупката на биткойни. Трябва да инвестирате време – да го отделите, за да разберете как да купите, съхранявате и притежавате биткойни сигурно. Важно свойство на Биткойн е, че това знание не може да бъде делегирано или възложено на друг. За всеки, който проявява интерес към използването на мрежата, няма друга алтернатива освен личната отговорност. Това е истинската инвестиция, която трябва да направите, за да влезете в света на Биткойн.

Ключовата функция на парите е да бъдат средство за размяна. С други думи, те са стока, която се купува не за да бъде консумирана (потребителска стока), нито за да бъде използвана за производството на други стоки (инвестиционна или капиталова стока), а преди всичко, за да бъде заменяна срещу други стоки.

Няма нищо принципно, което да предопределя какво може и какво не може да бъде използвано като пари. Всеки, който купи нещо не заради самото него, а за да го размени срещу нещо друго, на практика му възлага ролята на пари. И тъй като хората са различни, различни са и мненията им, и изборът им относно това кое може да бъде пари. В човешката история най-различни предмети са били използвани за тази цел – злато и сребро най-вече, но също мед, раковини, големи камъни сол, добитък, правителствени книжа, скъпоценни камъни, дори алкохолът и цигарите при някои обстоятелства. Изборът на хората е субективен, така че няма правилен и грешен избор на пари. Всеки избор обаче има последствия.

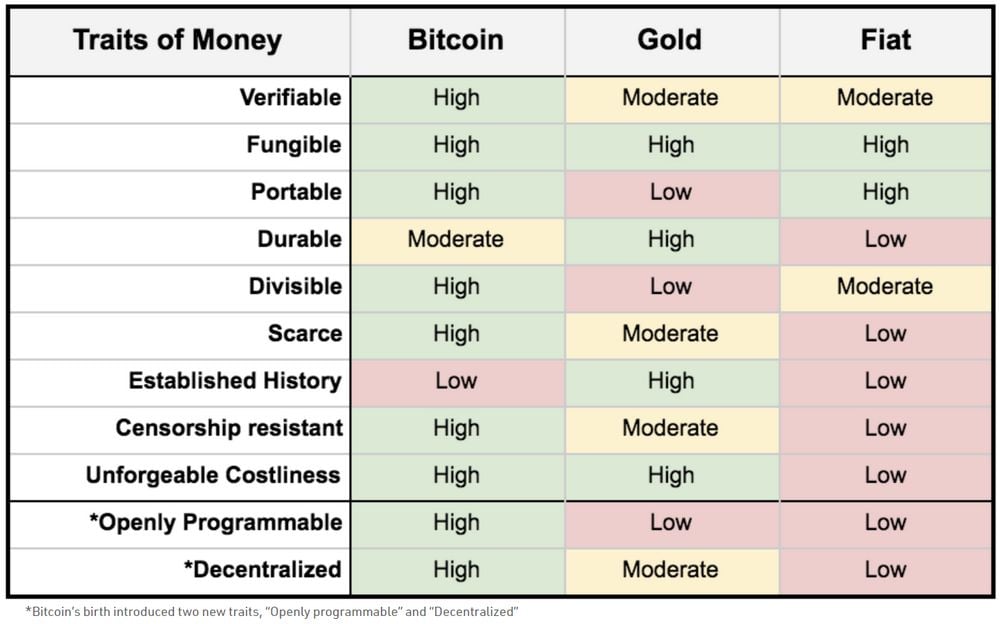

Относителната продаваемост на стоките може да бъде оценена според това как се справят с трите страни на проблема, известен като липса на съвпадение на желанията – продаваемостта им при разлика в мащаба, в пространството и във времето. Стока, която може да бъде продавана при разлики в мащаба, може удобно да бъде разделена на по-малки единици или групирана в по-големи единици така, че притежателят ѝ да може да продава, каквито количества желае. Продаваемост в пространството означава лесно транспортиране на стоката или носенето ѝ при пътуване, което води до това, че добрите монетарни средства по принцип имат висока стойност за единица тегло. Не е трудно да се намерят голям брой стоки, които да притежават тези две характеристики, така че потенциално да могат да изпълняват ролята на пари. Третата характеристика – продаваемостта във времето – обаче е най-критичната. Продаваемостта във времето се отнася за способността на стоката да запазва стойността си в бъдеще. Това би позволило на притежателя ѝ да съхранява богатството си в нея, което е втората функция на парите – запазване на стойност. За да може една стока да бъде продаваема във времето, тя трябва да не подлежи на загниване, корозия и други типове влошаване. Можем спокойно да кажем, че всеки, който реши да запази богатството си дългосрочно в риба, ябълки или портокали, ще получи труден урок и известно време след това няма да му се налага да мисли за съхраняване на богатство. Физическата непроменливост във времето е необходимо, но не и достатъчно условие за продаваемост във времето, защото е възможно стоката значително да загуби стойността си, дори и физическото ѝ състояние да остане добро. За да може една стока да поддържа стойността си, също така е необходимо и предлагането ѝ да не се увеличава драстично, докато собственикът ѝ я притежава. Обща характеристика на различните форми на пари в историята е наличието на някакъв механизъм за ограничаване на производството на нови бройки от тях, за да се запази стойността на съществуващите. Сравнителната трудност да се произвеждат нови монетарни единици, определя твърдостта на парите. Парите се наричат твърди, ако е трудно да се увеличи предлагането им. Лесните пари са тези, чието предлагане подлежи на големи увеличения.

“Количеството създадени биткойни е зададено предварително и не може да се променя, колкото и усилия и енергия да бъдат изразходвани за доказване на извършена работа. Това се постига чрез процес, наречен „настройване на трудността“, който е може би най-находчивият аспект от дизайна на мрежата Биткойн. Колкото повече хора решат да държат биткойни, толкова пазарната стойност на Биткойн расте и добиването на нови монети става по-печелившо, което кара нови копачи да изразходват още повече ресурси за решаване на задачи като доказателство за работа. Повече копачи означава повече изчислителна мощ, което означава, че до решенията на доказателствата за работа ще се стига по-бързо и така ще се ускори темпът на емитиране на нови биткойни. С увеличаването на изчислителната мощ обаче, Биткойн повишава трудността на математическите задачи, които трябва да бъдат решени, за да бъдат отключени възнаг-ражденията за копаене, така че блоковете да продължават да отнемат около десет минути, за да бъдат създадени.

Настройването на трудността е най-надеждната технология за създаване на твърди пари и ограничаване на съотношението запас – прираст, за да не се повишава, което прави Биткойн фундаментално различен от всички други пари. Докато повишаването на стойността на парите води до заделяне на повече ресурси за производството им и оттам – до увеличаване на паричната маса, когато стойността на Биткойн расте, по-големите усилия за производството на биткойни не водят до произвеждане на повече биткойни. Вместо това то просто води до увеличаване на изчислителната мощ, нужна за включването на валидни транзакции в мрежата Биткойн. Така мрежата само става по-сигурна и трудна за компрометиране. Биткойн са най-твърдите пари, изобретявани някога – нарастването на стойността им не може да увеличи предлагането им. Може само да направи мрежата по-сигурна и неподатлива на атаки.”При всички други пари, с покачването на стойността, хората, които могат да ги произвеждат, започват да произвеждат повече. Било то камъни раи, раковини, сребро, злато, мед или правителствени пари, всеки има стимул да опита да произведе повече. Колкото по-трудно е да се произведат нови количества пари в отговор на повишаващата се цена, толкова по-вероятно е тези пари да бъдат широко приети и използвани и толкова повече би просперирало обществото. Така е, понеже това би означавало, че усилията на индивидите да произвеждат богатство, ще се насочат към произвеждане на полезни стоки, а не на пари, поради факта че всякаква маса пари е достатъчна, за да се движи всяка икономика. Златото става основна валута на всяко цивилизовано общество точно защото е най-трудно да бъде произведено, но да се произведат биткойни, е още по-трудно – благодарение на настройването на трудността. Евентуално голямо повишаване на цената на златото в дългосрочна перспектива ще доведе до повишаване на добиваните количества, но колкото и да се повишава цената на биткойните, масата им си остава същата, а сигурността на мрежата само се увеличава.

Монетарната конкуренция на свободния пазар е безмилостно ефективна в създаването на сигурни пари, защото позволява само на тези, които избират правилните пари, да запазят значително богатство във времето. Не е нужно правителството да налага на обществото най-твърдия вариант на пари. Обществото само ги открива дълго преди да състави правителство. А всяка намеса на такова правителство, ако въобще има ефект, ще бъде пречка пред монетарната конкуренция.

Считам Биткойн за най-значимото изобретение на 21-ви век.

Много хора обаче все още прибързано го отхвърлят като онлайн спекулация.

Издадох книгата, за да може всеки българин да има достъп до четиво, което обяснява Биткойн на лесен и разбираем език.

Авторът разглежда различните форми на пари, които човечеството е използвало през хилядолетията – камъни, сол, злато, сребро, и разбира се фиатни пари. Оказва се, че всички тези форми са били употребявани само когато предлагането им е било ограничено. Например, ограниченото количество на камъни раи на остров Яп ги е направило перфектни пари за местните жители в продължение на векове.

Хората са спестявали в камъни, разплащали са се в камъни и комуникирали стойност в камъни. Това вековно равновесие обаче приключило, когато добиването им станало достъпно и лесно. Жителите на острова спрели да виждат стойност в камъните, защото количеството им на практика станало неограничено.

На база този и други примери, авторът дефинира два типа пари – лесни и твърди. Лесни са тези, чието количество може да се увеличи бързо и безпрепятствено. Например, през март 2020 г. Федералният Резерв в САЩ напечата два трилиона долара.

От другата страна са твърдите пари, които се характеризират с това, че количеството им се увеличава бавно и трудно. Представете си каква инвестиция на време, труд и капитал е нужна, за да се изкопаят 2 трилиона долара злато.

Златото е единствената форма на пари, която запазва своята твърдост хилядолетия наред. Сейфедин Амус защитава тезата, че Биткойн е първият в историята актив със стриктно ограничено предлагане, което го прави най-твърдите пари, които някога сме откривали.

Световната икономика почти спря заради коронавируса. В същото време цените на имоти и акции не спират да растат. Държави, корпорации и индивиди са затънали в рекордни дългове. Разривът между бедни и богати расте по-бързо от всякога. И на фона на всичко това американският Федерален Резерв заявява пред света, че има неограничено количество долари – досущ като камъните раи. Виждам Биткойн и криптовалутите като спасителен пояс за всеки човек, компания и държава, която иска да излезе от тази икономическа лудост.

Не е далеч моментът, в който ще се обръщаме назад в миналото и ще се чудим как сме вярвали на хартиен носител, който група хора печатат на воля в количества, които сметнат за “правилни”. Всеки ден, в който Биткойн мрежата продължава да работи, ни доближава все повече до Стандартът Биткойн. А този стандарт на твърди и безпристрастни пари ме кара да бъда огромен оптимист за бъдещето на човечеството.

— Георги Манолов, мениджър бизнес развитие в Nexo, инициатор за издаването на Amazon бестселърът „Стандартът Биткойн.

Биткойн е една от най-криворазбраните теми в света. Ако прочетете „Стандартът Биткойн“ внимателно и държите съзнанието си отворено, може да се окажете сред малцината, които разбират смисъла не само на Биткойн, но и на парите и тяхната функция в обществото.

Цял живот работим, за да печелим пари. Още от деца усещаме, че те са важни. Правим ключови житейски избори заради тях, а в същото време изобщо не разбираме същността им.

Някак иронично е, че авторът живее в една от държавите, които в момента имат най-голям проблем с паричната система – Ливан. Там се борят с коронавируса накрак, защото, освен унищожителни експлозии, преживяват и нестихваща валутна криза. Проблемът с парите им съсипва икономиката на страната до степен, сравнима само с война. Ливанците не могат да пращат и получават пари от чужбина, банкоматите често не функционират, цените растат непрекъснато, а малкият и средният бизнес са съсипани. Този народ силно усеща нуждата от стабилни пари. Пари, които да не бъдат лесно манипулирани от често корумпираната власт.

Хубаво е да не забравяме и нашия български опит с този проблем. Нашият народ преживя дъното на прехода през периода 1996-1997 г. Тогава установихме, че спрат ли да работят парите, спира да работи всичко. Никога не съм виждал толкова много ядосани, даже озверели българи по площадите, както през 1997. Освен че се сблъскаха с лъжи, неправди, престъпен рекет, убийства, дори финансови пирамиди, българите загубиха спестяванията си, а очакваните пенсии и доходи се изпариха заради хиперинфлацията на българската валута.

Днес, в навечерието на назряващата голяма парична промяна в света, имаме огромна нужда да си припомним смисъла, историята и бъдещето на парите. Защото от 1997 г. насам сме делегирали навън отговорността за нашата валута – към Германия и после към обединена Европа. И както обикновено става, делегирането на отговорност ни успива, а точно сега предстои един от най-важните преходи на човешката цивилизация. Преходът към дигитални, децентрализирани пари, които запазват стойността си през поколенията. Пари, които могат да бъдат индивидуална, суверенна собственост – както никой друг актив.

И както при всеки преход, тук има огромни възможности за будните и много капани за успалите се, които делегират отговорността за живота си на някой друг. Вие избирате от кой тип хора ще бъдете. Фактът, че държите тази книга, ме кара да съм оптимист.

Приятно четене и успешен преход.

— Благовест Белев, https://blockchain.bg/

“Тази книга e гениално произведение. В нея са събрани техническите, икономическите, мотивационните и свързаните с тях проблеми около биткойн по-добре от всичко, което съм виждал. Най-добрият комплимент, който мога да направя на тази книга, е, че я прочетох и реших да купя биткойни за $425 милиона. Книгата беше най-въздействаща върху начина ни на мислене в Microstrategy и ни накара да искаме да обърнем баланса си, за да го базираме на биткойн стандарт.”

— Майкъл Сейлър

“Най-важният труд, посветен на бъдещето на монетарната система. Книги, които променят така дълбоко разбиранията на света, се появяват много рядко“.

— Раул Пал

„Биткойн е съвсем ново животно, различно от всички преди него“

„Биткойнът е не само несравним с балоните до сега, но и бързото му покачване е несравнимо с най-успешните компании и новатори. Доколкото мога да кажа, нищо никога не се е повишавало толкова бързо и в такъв диапазон, колкото е нараснал Биткойн.“

— Сафейдин Амус

Извадки от книгата

Докато златото и среброто са били използвани за разплащания директно, и двата метала съхраняват монетарната си роля, а цената им един спрямо друг се запазва до голяма степен постоянна във времето. Съотношението е между 12 и 15 унции сребро за унция злато, което следва приблизително количествата им в земната кора и сравнителната трудност и цена за добиването им. Когато обаче книжата и финансовите инструменти, покрити с тези метали, все повече навлизат в употреба, монетарната роля на среброто загубва основанията си. Индивидите и държавите започват да държат злато, което на свой ред води до сериозен спад в цената на среброто, от който то никога няма да се възстанови. Съотношението между двата метала през двайсети век е 47:1, а през 2017 г. достигна 75:1. Докато златото все още играе монетарна роля – както личи от факта, че централните банки продължават да трупат резерви в този метал – среброто напълно е загубило монетарната си роля.

Демонетизацията на среброто оказва значителен негативен ефект върху държавите, които навремето са го използвали за монетарен стандарт. Индийската рупия непрекъснато се е обезценявала в сравнение с европейските валути, покрити със злато, което е карало британското колониално управление да увеличава данъците, за да финансира действията си. На свой ред, това поражда растящо недоволство от британския колониализъм. Когато през 1898 г. Индия изоставя среброто и привързва рупиите си към покрития със злато паунд, сребърното покритие на валутата губи 56% от стойността си за 27 години след края на Френско-пруската война. В Китай, който остава със сребърния стандарт до 1935 г., среброто (под различни имена и форми) губи 78% от стойността през този период.

Мнението ми като автор е, че историята на Китай и Индия и тяхната неспособност да догонят Запада през двайсети век, са неотделимо свързани с масираното ликвидиране на богатство, предизвикано от демонетизацията на монетарния метал, който тези две страни са използвали в миналото. Демонетизацията на среброто на практика поставя Индия и Китай в ситуация, подобна на ситуацията на западноафриканците, притежатели на мъниста агри, когато се появяват европейците. Твърдите местни пари се оказват лесни за чужденците и са изместени от чуждите твърди пари, които позволяват на пришълците да контролират и придобиват нарастващия капитал и ресурсите на Китай и Индия през този период. Това е исторически урок с огромно значение и трябва да бъде взет предвид от всеки управник, който си мисли, че отказът му от Биткойн ще го освободи от необходимостта да се сблъска с последиците от появата на криптовалутата. Историята показва, че не е възможно да се изолираш от последиците, произтичащи от факта, че някой държи пари, които са по-твърди от твоите.

След като златото е в ръцете на все по-централизирани банки, то придобива продаваемост във времето, в пространството и в мащаб, но губи свойствата си на пари в брой. Така е, понеже разплащанията в него стават обект на споразумения на финансови и политически власти, които издават разписки, клирингови чекове и трупат злато. Трагично е, че единственият начин златото да може да реши проблемите на продаваемостта в мащаб, в пространството и във времето, е централизирането му. При централизирането си то става жертва на основния проблем на стабилните пари, изтъкван от икономистите на двайсети век – индивидуалният суверенитет над парите и неподатливостта им на централизиран правителствен контрол. Тъй като ахилесовата пета на парите от двайсети век е централизацията им в ръцете на правителствата, ще видим по-нататък, че парите, изобретени през двайсет и първи век – Биткойн, са създадени, за да избегнат централизиран контрол.

Този свят се срива с гръм през катастрофалната 1914 г. Това е не само годината, в която избухва Първата световна война, но и годината, в която най-големите световни икономики излизат от златния стандарт и го заменят с несигурни правителствени пари. Само Швейцария и Швеция, които остават неутрални през войната, запазват златния стандарт до началото на трийсетте години. Ерата на контролираните от правителствата пари започва в глобален мащаб след това, с неспасяемо катастрофални последици. Макар че златният стандарт на деветнайсети век е може би най-доброто приближение до идеално сигурните пари, както и най-доброто, което светът е виждал, той има и своите недостатъци. Първо, правителствата и банките винаги създават средства за размяна, които не са покрити с количествата злато в резервите им. Второ, много страни не използват в резервите си само злато, а също така и валути на други страни. Като глобална суперсила по онова време, Британия получава ползи от факта, че валутата ѝ се използва като резервна по целия свят, поради което собствените ѝ резерви от злато представляват само малка част от непокритите парични средства. С разрастването на международната търговия, която разчита на сетълмент[1] с големи суми пари по целия свят, банкнотите на британската централна банка стават – в мислите на мнозина по онова време – равни на златото. Докато самото злато представлява твърди пари, различните инструменти, използвани за сетълмент на разплащанията между централните банки, макар номинално да са покрити със злато, в края на краищата се оказват по-лесни за произвеждане от самото злато.

Тези два недостатъка означават, че златният стандарт винаги е бил уязвим за масирана атака за теглене на злато – във всяка държава, в която обстоятелствата накарат достатъчно голям процент от населението да поиска да превърне книжата си в този метал. Фаталният недостатък на златния стандарт в сърцевината на тези два проблема е, че сетълментът във физическо злато е труден, скъп и несигурен. Това означава, че той трябва да разчита на централизиране на физическото злато на малко на брой места – банки и централни банки – което ги прави уязвими за желанията на правителствата да ги овладеят. Постепенно броят на плащанията и сетълментите във физическо злато става минимална част от всички плащания, така че банките и централните банки, държащи златото, получават възможност да създават пари, които не са покрити с физическо злато, и да ги използват за сетълмент. […]

Златото не предлага механизъм за ограничаване на суверените и трябва да разчита на вярата, че те няма да злоупотребят със златния стандарт и че населението ще остане винаги нащрек това да не се случи. Може да е било изпълнимо, когато населението е било високо образовано и си е давало сметка за опасностите, които крият несигурните пари. Всяко следващо поколение обаче е показвало все повече и повече интелектуалното безразличие, което често съпровожда богатството.

Централизирането на златото го прави уязвимо за неговите врагове, които искат да узурпират монетарната му роля – а златото просто има твърде много врагове, както самият Мизес добре е разбирал…

Монетарният експанзионизъм се превръща в нова глобална норма. Слабата връзка, която системата има със златото, се оказва неспособна да спре поругаването на глобалните валути и перманентните кризи в платежния баланс, с които трябва да се справят повечето страни. Съединените щати обаче са поставени в забележителна позиция, подобна – макар и силно превишаваща я като обхват – на позицията на Римската империя, която плячкосва и разширява паричното предлагане в по-голямата част от Стария свят. Американската валута е разпределена повсеместно, а централните банки трябва да я държат като резервна валута, с която да търгуват помежду си. Следователно американското правителство може да натрупа значителен сеньораж от увеличаването на предлагането на долари, без да има причина да се тревожи за дефицити по платежния си баланс. Френският икономист Жак Рюф изрича фразата „дефицит без сълзи“, за да опише новата икономическа реалност, в която живеят Съединените щати. Те са в състояние да купят от всяка страна всичко, което поискат, като финансират покупката през дълг, монетизиран чрез инфлация на валутата, използвана в целия свят.

Сравнително строгото фискално въздържание от първите години след Втората световна война скоро отстъпва пред политически неустоимото изкушение за предлагане на безплатни обеди чрез инфлация, основно на армията и бедните щати. Военната индустрия, която процъфтява по време на войната, прераства в това, което президентът Айзенхауър нарича „военно-промишлен комплекс“. Става дума за огромен конгломерат от индустрии, които са достатъчно мощни, за да искат непрекъснато още и още пари от правителството и да тласкат външната политика на страната към безкрайна поредица скъпи конфликти, без рационална крайна цел или ясна перспектива.

Военната машина става по-приемлива за американците и защото произлиза от същите онези политици, които засилват социалните разходи в различни форми и варианти. От „Великото общество“ до достъпните жилища, образование и здравеопазване, фиатните пари позволяват на американския електорат да игнорира законите на икономиката и да вярва, че безплатният обяд (или поне завинаги евтина негова версия) е някак възможен. При отсъствието на златна конвертируемост и възможността за разпределяне цената на инфлацията върху останалия свят, единствената печеливша политическа формула е увеличаването на правителствените разходи, финансирано чрез инфлация. Така всички президентски мандати в следвоенния период са белязани с увеличение на разходите и националния дълг и на покупателната сила на долара. Поради присъствието на фиатни пари за финансиране на правителството, политическите различия между партиите изчезват, защото политиките вече не съдържат възможности за компромиси и всеки кандидат може да прегърне всякаква кауза.Освободено от последните задръжки заради нуждата да се преструва, че може да изкупи доларите срещу злато, американското правителство разширява монетарната си политика в безпрецедентен мащаб, с което предизвика голям спад на покупателната сила на долара и повишаване на цените на стоките. Правителството и неговите икономисти обвиняват за поскъпването всички и всичко, с изключение на единствената истинска причина – увеличеното предлагане на щатски долари. Повечето други валути се справят дори по-зле, защото стават жертва на инфлацията на долара, с който са свързани, както и поради обезценяването, осъществено от централните банки, които ги емитират.

Този ход на президента Никсън завършва процеса, започнал с началото на Първата световна война, при който световната икономика преминава от глобален златен стандарт към стандарт, основаващ се на няколко емитирани от правителства валути. За свят, който все повече се глобализира, заедно с напредъка на транспорта и телекомуникациите, свободно плаващите обменни курсове представляват нещо, което икономистът Хопе нарича „система на частичен бартер“. Покупката на нещо от хора, живеещи от другата страна на въображаема черта в пясъка, сега налага използването на повече от едно средство за размяна, което отново разпалва стария колкото света проблем за съвпадането на желанията. Продавачът не иска валутата на купувача, така че купувачът трябва преди всичко да купи друга валута и да плати разходите по конвертирането. С развитието на транспорта и телекомуникациите продължава да се задълбочава и световната икономическа интеграция, а с това разходите за подобни неефективни операции просто нарастват. При 5 трилиона дневен оборот пазарът за чужди валути съществува само в резултат на тази неефективност – липсата на хомогенна глобална валута.

Хиперинфлацията е вид икономическа катастрофа, която е уникална за правителствените пари. Няма примери за хиперинфлация в икономики, които са използвали златен или сребърен стандарт. Дори парите артефакти като мънистата и раковините, които са загубили монетарната си роля с времето, обикновено са я загубили постепенно, като новопоявилата се валута поема все повече покупателна сила от старата. При правителствените пари, при които разходите за производство клонят към нула, обаче става възможно цяло общество да види как спестяванията му под формата на пари се изпаряват в рамките на няколко месеца, дори седмици.

Хиперинфлацията е далеч по-зловредно явление от загубата на икономическа стойност от голям брой хора. Хиперинфлацията представлява пълен срив в структурата на икономическото производство на обществото, изграждана столетия и хилядолетия. Със сриването на парите става невъзможно да се търгува, произвежда, да се прави каквото и да било, освен човек да се бори за самото си оцеляване. Когато изгражданите от столетия производствени структури се сринат поради неспособност на потребителите, производителите и работниците да се разплащат помежду си, започват да изчезват стоките, които хората приемат за даденост. Капиталът се унищожава и се продава, за да се финансира потребление. Първо си отиват луксозните стоки, но скоро ги следват основни продукти, нужни за оцеляването. И така, докато хората не бъдат докарани до варварско състояние, при което се налага да се защитават и да се борят даже за храната си. Със значителното влошаване качеството на живота на индивидите, отчаянието започва да се превръща в гняв, търсят се изкупителни жертви. От ситуацията се възползват най-големите демагози и опортюнисти сред политиците, които подклаждат гнева на хората, за да се доберат до властта. Най-жив пример е инфлацията във Ваймарската република през двайсетте, която не само води до унищожаване и разбиване на една от най-напредналите и проспериращи икономики на света, но също така позволява идването на власт на Адолф Хитлер.

Макар да е твърд защитник на ролята на златото като пари в своето време, Лудвиг фон Мизес си дава сметка, че монетарната роля не е вътрешно присъща на златото. Като един от доайените на австрийската традиция в икономиката, Мизес ясно съзнава, че стойността не съществува извън човешкото съзнание и че металите и субстанциите въобще не притежават никакво вътрешно качество, което да им отрежда монетарна роля. Според Мизес монетарният статут на златото се дължи на факта, че покрива критериите за сигурни пари, както ги разбира той:

“Принципът за сигурните пари има два аспекта. Положителен, защото приема пазарът да избира масово използваното средство за размяна. Отрицателен, защото възпрепятства склонността на правителството да се намесва във валутната система.”

В такъв случай според Мизес сигурните пари са тези, които пазарът свободно избира за пари и които остават под контрола на притежателя си, свободни от принудителни действия и намеси. Защото, докато някой друг, освен собственика им, контролира парите, въпросният контролиращ ще се изкушава от силния стимул да ограби стойността им чрез инфлация или конфискация и да ги използва като политически инструмент, за да постигне политическите си цели за сметка на собствениците им. Това на практика отнема богатството от ръцете на хората, които го произвеждат. Предава го в ръцете на други, които специализират в контролирането на парите, без в действителност да произвеждат нищо, което обществото цени – както европейските търговци успяват да ограбят африканското общество, като го заливат с евтини мъниста.

“Не вярвам отново да имаме добри пари, ако не извадим проблема от ръцете на правителството. Тоест не можем да го направим насилствено, а само по някакъв потаен, заобиколен начин да въведем нещо, което властите не могат да спрат.”

Тези думи, изречени през 1984 г., когато Фридрих Хайек няма идея каква може реално да е формата на това „нещо, което властите не могат да спрат“, показват далновидност, която изглежда удивителна днес. Три десетилетия, след като изрича тези думи, и цял век, след като правителствата унищожават последните остатъци от сигурни пари, какъвто е златният стандарт, индивидите по света имат шанс да спестяват и правят транзакции с нова форма пари, избрани свободно на пазара и извън контрола на което и да е правителство. Още в детството си Биткойн, изглежда, покрива всички изисквания на Менгер, Мизес и Хайек – става дума за високопродаваема, свободнопазарна опция, която не се поддава на никаква правителствена намеса.

Приносът на сигурните пари за развитието на човешкото общество не се ограничава само до научния и технологичния напредък. Той може съвсем ясно да се открои и в света на изкуството. Не е съвпадение, че флорентинските и венецианските художници са водещи фигури в Ренесанса. Тези два града водят Европа и към приемането на сигурните пари. Барок, неокласицизъм, романтизъм, реализъм, постимпресионизъм – тези школи са финансирани от богати покровители със сигурни пари, с много ниско времево предпочитание и много търпение. Те имали готовност да чакат години, дори десетилетия, за да видят завършени шедьоврите, които ще останат столетия. Удивителните куполи на европейските църкви, изградени и украсени след десетилетия вдъхновена и педантична работа на архитекти и художници като Филипо Брунелески и Микеланджело, са финансирани със сигурни пари от покровители с много ниски времеви предпочитания. Единственият начин тези хора да бъдат впечатлени, е бил създаването на изкуство, което ще просъществува достатъчно дълго, за да обезсмърти имената им като притежатели на великолепни колекции и покровители на велики художници. Може би това е причината Медичите във Флоренция да са запомнени заради покровителството им над изкуствата, а не заради многобройните им нововъведения в банките и финансите, въпреки че последиците от тях също са много сериозни.

По подобен начин музикалното творчество на Бах, Моцарт, Бетовен и композиторите на Ренесанса, Класицизма и Романтизма засрамват днешните животински звуци, записвани в студия на порции от по няколко минути и бълвани с тонове от продуценти, които печелят от гъделичкането на най-низките инстинкти на човека. Докато музиката от златния период говори на духа на човека и го подтиква към възвисени мисли извън прозаичната мелница на ежедневието, днешните музикални шумове говорят на най-долните инстинкти на човека и го отвличат от реалностите на живота. Канят го да се отдаде на непосредствени чувствени удоволствия, без мисъл за дългосрочни последици или някакви по-дълбоки чувства. Бранденбургските концерти на Бах са финансирани с твърди пари, кълченето на Майли Сайръс е финансирано с лесни пари.

Във времена на сигурни пари и ниски времеви предпочитания, хората на изкуството работят за усъвършенстване на уменията си така, че да са в състояние да създават ценни творби в бъдеще. Отделят години, за да усвоят сложните техники и детайли на работата си, усъвършенстват се и постигат резултати извън възможностите на другите, с което удивляват покровителите си и обществеността. Никой не би могъл да бъде наречен художник, ако не е развивал уменията си години наред преди това. Хората на изкуството не са поучавали обществото с пренебрежително снизхождение що е то изкуство и защо произведенията им, появили се без никакво усилие за ден, са всъщност дълбоки. Бах никога не е претендирал за гениалност и никога не е говорил надълго и нашироко защо неговата музика е по-добра от музиката на други композитори. Вместо това той цял живот усъвършенства изкуството си. Микеланджело четири години виси под тавана на Сикстинската капела, където работи дълги часове, почти без храна, за да завърши шедьовъра. Само подобно всеотдайно и добросъвестно усилие в продължение на много десетилетия може да доведе до създаването на онези гениални произведения, обезсмъртили авторите си за вечни времена.

Съвременните художници са заменили уменията и часовете практика с претенциозност, шокиращи ефекти, негодувание и екзистенциален гняв като начин да накарат зрителите да се възхищават от творбите им. Единствено евтината претенциозност, безсрамието и шокиращите изображения могат да привлекат вниманието към голия цар на модерното изкуство, както и дългите псевдоавторитетни дитирамби, които целят да засрамят зрителя, задето не проумява и не цени произведенията му.

Сикстинската капела оставя зрителя без дъх. Всякакви по-нататъшни обяснения за съдържание, метод и история превръщат стъписването в оценка за дълбочината на мисълта, уменията и тежкия труд, които са вложени в този шедьовър. Преди да се прочуе, дори най-претенциозните арт критици биха минали покрай картина на Ротко, изложена на тротоара, без дори да я погледнат, да не говорим да я купят и да я занесат у дома. Едва след като клика критици отделя многобройни часове за величаене и превъзнасяне на подобни работи, кандидатите за новобогаташи и снобите без работа започват да се преструват, че виждат дълбок смисъл във всичко това и да харчат модерни несигурни пари за придобиването му.

През годините станаха известни няколко случая, в които шегаджии оставят в галериите за модерно изкуство различни предмети, около които започват да се тълпят любители на модерния арт и да примират от възхищение. Това чудесно илюстрира пълната безсъдържателност на художествените вкусове на нашето време. Може би обаче няма по-точна оценка за стойността на модерното изкуство от тази, която дават многобройни чистачи на изложбените зали по цял свят. С възхитителна вещина и отдаденост на работата си, те многократно са захвърляли скъпи произведения на изкуството в кошовете за боклук, където им е мястото.

Можем да разберем причините за рецесиите и люлката на бизнес циклите само ако си даваме сметка за капиталовата структура и как манипулирането на лихвените нива унищожава стимулите за натрупване на капитал. Бизнес цикълът е естествен резултат от манипулирането на лихвените нива, което изкривява пазара за капитал, като кара инвеститорите да си въобразяват, че могат да придобият повече капитал, отколкото е наличен, при несигурните пари, които получават от банките. Обратно на анималистичната митология на кейнсианството, бизнес циклите не са някакъв причинен от уморени „животински духове“ мистичен феномен, чиито причини трябва да бъдат пренебрегвани, докато централните банки се чудят как да изработят някакво възстановяване. Икономическата логика ясно показва защо рецесиите са неизбежно следствие от манипулирането на лихвените проценти – по същия начин са неизбежни и дефицитите при поставяне на ценови тавани.

Можем да заемем аналогия от труда на Мизес (и да я украсим), за да илюстрираме аргумента. Представете си капиталовите запаси на едно общество като строителни тухли, а централната банка – като инвеститор, отговорен за построяването на къщи с тях. За всяка къща са нужни 10 000 тухли, а инвеститорът търси предприемач, който да е в състояние да изгради 100 къщи, за които ще са нужни общо 1 милион тухли. Кейнсианският предприемач, който иска на всяка цена да спечели поръчката, си дава сметка, че шансовете му ще се увеличат, ако обещае да построи 120 къщи, за които ще са му нужни само 800 000 тухли. Това е равносилно на манипулирането на лихвените нива – то намалява предлагането на капитал, като същевременно увеличава търсенето. В реалността за изграждането на 120 къщи са нужни 1,2 милиона тухли, но са налични само 800 000. Те са достатъчни, за да се започне строителството на 120 къщи, но не и за да бъде завършено. В началото на работата инвеститорът е щастлив, че ще има с 20% повече къщи за 80% от цената, благодарение на чудесата на кейнсианското инженерство, което го кара да изхарчи спестените 20% от разходите, за да си купи нова яхта. Фалшификацията обаче не може да бъде скрита, защото в един момент ще стане ясно, че няма как къщите да бъдат завършени и строителните работи трябва да спрат. Предприемачът не само не успява да предаде 120 готови къщи. Той не успява да предаде никакви готови къщи, а само 120 наполовина построени, които на практика са безполезни купчини тухли, без покриви. Лъжата на предприемача намалява капитала, отделен от инвеститора и води до построяването на по-малко къщи, отколкото би било възможно при наличието на точни ценови сигнали. Инвеститорът би имал 100 къщи, ако беше избрал честен предприемач. С избора на кейнсиански предприемач, който манипулира цифрите, инвеститорът продължава да пилее капитала си, защото го насочва към план, който няма реална основа. Ако осъзнае грешката своевременно, пропиленият капитал за започването на 120 къщи би бил много малко, така че един нов предприемач би могъл да вземе останалите тухли и да ги използва, за да построи 90 къщи. Ако инвеститорът не си дава сметка за реалността, докато капиталът се изчерпи, ще има 120 незавършени къщи, които са безполезни, защото никой не би платил за къща без покрив.

Когато централната банка манипулативно свали лихвения процент до по-ниско от равновесното пазарно ниво, като кара банките да създават повече пари чрез кредитиране, едновременно намалява обема на спестяванията, налични в обществото, и увеличава обемите, търсени от кредитополучателите, но също така насочва капитал към проекти, които не могат да бъдат завършени. Следователно, колкото по-несигурни са парите и колкото по-лесно е за централната банка да манипулира лихвените нива, толкова по-тежки са бизнес циклите. Монетарната история показва колко по-тежки са бизнес циклите и рецесиите, когато паричното предлагане е манипулирано, отколкото ако не е.

Стойността на парите, които би трябвало да са разчетна единица за измерване и планиране на всички икономически дейности, престава да е равна на стойността на най-стабилната в ценово отношение стока на пазара. Започва да се определя сумарно от три политически инструмента на правителството – монетарна, фискална и търговска политика – и най-непредвидимото: от реакциите на индивидите при прилагането на тези политически инструменти. Можем само да си представяме какво объркване би настъпило в работата по всякакви инженерни проекти, ако мярката за дължина се променя всеки ден според обявеното от централната служба по измерванията.

Единствено суетата на лудите може да бъде засегната от промяната на мярката, с която ги измерват. Ако метърът стане по-къс, къщата ти вместо 200 квадратни метра може да стане 400 квадратни метра, но ще бъде пак същата къща. Това предефиниране на мерната единица постига само едно – ликвидира способността на инженера да построи и поддържа къщата както трябва. По същия начин девалвирането на валутата може да направи една страна по-богата номинално или да увеличи цената на износа ѝ, но не прави нищо по отношение на просперитета ѝ.

Съвременната икономика е формулирала „невъзможната троица“, която изразява мъката на днешните централни банкери. Тя гласи: никое правителство не може успешно да постигне следните три цели – да има фиксиран външен обменен курс, свободни капиталови потоци и независима монетарна политика.

Като слага твърд ограничител на общото предлагане на Биткойн, както става дума в Осма глава, Накамото явно е разубеден от аргументите на стандартните учебници по макроикономика и е повлиян от Австрийската школа. Според нея количеството на парите няма значение и всяко количество пари е достатъчно, за да функционира икономика с каквато и да било големина. Така е, понеже валутните единици са делими на безкрайно малки части и понеже е от значение единствено покупателната сила на парите, изразена в реални стоки и услуги, а не числовото изражение. Както пише Лудвиг фон Мизес:

“Услугите, които парите предоставят, зависят от големината на покупателната им сила. Никой не иска в паричните си запаси да държи определено количество късове пари или определено тегло пари. Всеки иска да има парични запаси с определена покупателна сила. Тъй като функционирането на пазара определя крайното състояние на покупателната сила на парите, при което тяхното търсене и предлагане съвпадат, никога не може да има излишък или недостиг на пари. Всеки индивид поотделно и всички заедно винаги се наслаждават напълно на предимствата, които могат да извлекат от непряката размяна и използването на парите, независимо дали общото им количество е голямо, или малко. (…) Услугите, които парите е възможно да осигурят, не могат нито да бъдат подобрени, нито влошени чрез промяна в паричното предлагане. (…) Количеството налични пари в цялата икономика винаги е достатъчно, за да се осигури на всеки всичко, което правят и могат да направят парите.

Когато стойността на парите се увеличава, е вероятно хората да проявяват много повече взискателност към потреблението си и да пестят много по-голяма част от дохода си за потребление в бъдеще. Културата на крещящо потребление, на пазаруването като терапия, на неугасващото желание да заменяш евтините пластмасови боклуци с по-нови и по-лъскави евтини пластмасови боклуци, не може да има място в общество, чиито пари увеличават стойността си с времето. Такъв свят би накарал хората да проявяват по-ниско времево предпочитание, а монетарните им решения ще ориентират действията им към бъдещето. Такъв свят ще ги учи да ценят бъдещето все повече. Можем да видим как подобно общество ще накара хората не само да спестяват и инвестират повече, но също така да гледат в по-далечна перспектива на морала, изкуствата и културата си.

Валута, която повишава стойността си, стимулира спестяването, защото спестеното носи допълнителна покупателна сила в бъдеще. Оттук, тя насърчава отложеното потребление, което води до понижено времево предпочитание.

Несигурните пари са радост за тирани, репресивни режими и нелегитимни правителства, която им позволява да избягват реалността на цените и ползите, като увеличават паричното предлагане, за да финансират начинанията си веднага, и да оставят населението да се справя с последиците по-късно, когато богатството и покупателната му сила се изпаряват. Историята е пълна с примери за правителства, разполагащи с правото да създават пари от нищото. Те почти винаги злоупотребяват с тази привилегия, като я обръщат срещу собствения си народ.

Не е съвпадение, че ако си спомним най-ужасяващите тирани в историята, ще видим, че всеки един от тях е оперирал със система емитирани от правителството пари, които непрекъснато се обезценяват, за да финансират действията на властта. Има сериозна причина Владимир Ленин, Йосиф Сталин, Мао Дзе Дун, Адолф Хитлер, Максимилиан Робеспиер, Пол Пот, Бенито Мусолини, Ким Чен Ир и много други зловещи престъпници да управляват в периоди с несигурни правителствени пари, с които финансират геноцидната си тоталитарна мегаломания. По същата причина обществата, родили гореизброените масови убийци, не са създали и бледи техни подобия, когато са живели в периоди със сигурни пари, заставящи правителствата да събират данъци, преди да харчат. Никое от тези чудовища не е отменяло сигурни пари, за да финансира масовите си убийства.

Несигурните пари правят властта на правителството практически неограничена, което носи огромни последствия за всеки индивид, вкарва политиката в центъра на живота му и пренасочва обществената енергия и ресурси към играта с нулев резултат – кой управлява и как. Сигурните пари, от друга страна, превръщат формата на управление във въпрос с ограничени последици. Демокрация, република или монархия – всички те биват ограничавани от сигурните пари, което позволява на индивидите голяма степен на свобода в личния им живот.

Банкерите печелят, като получават дял от печалбата, ако се справят с работата си, и не получават нищо, ако не се справят. Само успешните банкери и банки се задържат в бизнеса, а провалилите се биват изхвърлени. В общество със сигурни пари няма проблеми с ликвидността при провал на банка, защото всички банки държат всичките си депозити на разположение и имат инвестиции с ясни падежи. С други думи, няма разлика между неликвидност и неплатежоспособност и няма системен риск, който може да направи всяка банка „твърде голяма, за да фалира“. Банка, която фалира, е проблем единствено на акционерите и кредиторите си, не на някого друг.

Несигурните пари дават възможност за съществуване на несъответстващи си падежи, като частичният резерв е само подмножество. Така банките винаги са уязвими за кризи на ликвидността или нападения на вложители, желаещи да изтеглят депозитите си едновременно. Несъответствието на падежите или банкирането с частичен резерв като специален случай винаги може да доведе до криза на ликвидността, ако кредиторите и депозантите решат да поискат парите си едновременно. Единственият начин несъответствието на падежите да стане безопасно, е наличието на кредитор от последна инстанция, готов да финансира банките, в случай че бъдат атакувани. В общество със сигурни пари централната банка би трябвало да обложи с данък всички, които нямат нищо общо с дадената банка, за да я спаси. В общество с несигурни пари централната банка просто може да създаде ново парично предлагане и с него да подкрепи ликвидността на закъсалата банка. По този начин несигурните пари създават разлика между ликвидност и неплатежоспособност – една банка може да е платежоспособна от гледна точка на настоящата стойност на активите си, но да има проблем с ликвидността, който не ѝ позволява да посрещне финансовите си задължения в рамките на определен период. Липсата на ликвидност обаче може да предизвика нападение над банката, ако кредитори и депозанти поискат да получат депозитите си. И още по-зле: ликвидната криза в една банка може да предизвика ликвидна криза и в други банки, които поддържат отношения с нея, а това създава системен риск. Ако централната банка убедително се ангажира да осигурява ликвидност в такива случаи обаче, няма да има страх от ликвидни кризи. Това ще предотврати сценария с нападенията над банките и банковата система ще бъде в безопасност.

Банкирането с частични резерви, или несъответствието на падежите по-общо, е вероятно да продължи да причинява финансови кризи, ако централната банка не използва еластично парично предлагане, за да спасява закъсали банки. Ала присъствието на централна банка, която да спасява закъсали банки, създава сериозен морален проблем за тези банки. Те вече могат да поемат прекомерни рискове, защото знаят, че централната банка ще иска да ги спаси, за да избегне системна криза. Оттук виждаме как банкирането се е превърнало в бизнес, който генерира доходи без рискове за банкерите и същевременно създава рискове за всички останали.

В наши дни банкирането видимо само расте, а банките не могат да излизат от бизнеса. Поради системните рискове, свързани с управлението на една банка, всеки фалит на банка може да бъде разглеждан като проблем с ликвидността, който е много вероятно да бъде решен от централната банка. Никоя друга частна на вид институция не се радва на такава огромна привилегия – комбинация от най-високите възможни печалби на частния сектор и защита от страна на публичния сектор. Тази комбинация прави работата на банкерите креативна и продуктивна, колкото на служители от публичния сектор, но по-добре платена от повечето други професии. В резултат финансовата индустрия непрекъснато расте, а икономиката на САЩ става все повече „финансилизирана“. С отмяната на закона „Глас – Стигол“ през 1999 г., разделянето на депозитното и инвестиционното банкиране е премахнато. След това депозитни банки, които имат гаранция от Корпорацията за застраховане на депозитите (FDIC), могат да се занимават с финансиране на инвестиции, при което застраховката ги предпазва от загуби. Инвеститор, разполагащ с гаранция срещу загуба, има пълна свобода, на практика лиценз да печата пари. Печелившите инвестиции им позволяват да прибират всички ползи, докато загубите могат да бъдат социализирани. Всеки с такава гаранция може да прави много пари, като просто взема кредити и ги инвестира. След това прибира печалбите, но загубите му ще бъдат покрити. Не е чудно, че все повече трудови и капиталови ресурси се насочват към финансите, защото това е най-близкото нещо до безплатен обяд, което съществува на света.

Биткойн е ново технологично решение на проблема с парите, родено от цифровата епоха. То използва няколко технологични иновации, разработени през последните няколко десетилетия. Стъпва върху множество опити за създаване на дигитални пари, за да се получи нещо, което беше почти немислимо, преди да бъде изобретено. За да разберем защо, ще се съсредоточим върху монетарните качества на Биткойн, както и върху икономическите показатели на мрежата, откакто беше създадена. Както една книга за златния стандарт не би коментирала химическите свойства на златото, тази глава няма да се задълбочава прекалено върху техническите подробности на функционирането на мрежата Биткойн. Вместо това ще обърне повече внимание на монетарните свойства на валутата биткойн.

Количеството създадени биткойни е зададено предварително и не може да се променя, колкото и усилия и енергия да бъдат изразходвани за доказване на извършена работа. Това се постига чрез процес, наречен „настройване на трудността“, който е може би най-находчивият аспект от дизайна на мрежата Биткойн. Колкото повече хора решат да държат биткойни, толкова пазарната стойност на Биткойн расте и добиването на нови монети става по-печелившо, което кара нови копачи да изразходват още повече ресурси за решаване на задачи като доказателство за работа. Повече копачи означава повече изчислителна мощ, което означава, че до решенията на доказателствата за работа ще се стига по-бързо и така ще се ускори темпът на емитиране на нови биткойни. С увеличаването на изчислителната мощ обаче, Биткойн повишава трудността на математическите задачи, които трябва да бъдат решени, за да бъдат отключени възнагражденията за копаене, така че блоковете да продължават да отнемат около десет минути, за да бъдат създадени.

Настройването на трудността е най-надеждната технология за създаване на твърди пари и ограничаване на съотношението запас – прираст, за да не се повишава, което прави Биткойн фундаментално различен от всички други пари. Докато повишаването на стойността на парите води до заделяне на повече ресурси за производството им и оттам – до увеличаване на паричната маса, когато стойността на Биткойн расте, по-големите усилия за производството на биткойни не водят до произвеждане на повече биткойни. Вместо това то просто води до увеличаване на изчислителната мощ, нужна за включването на валидни транзакции в мрежата Биткойн. Така мрежата само става по-сигурна и трудна за компрометиране. Биткойн са най-твърдите пари, изобретявани някога – нарастването на стойността им не може да увеличи предлагането им. Може само да направи мрежата по-сигурна и неподатлива на атаки.

При всички други пари, с покачването на стойността, хората, които могат да ги произвеждат, започват да произвеждат повече. Било то камъни раи, раковини, сребро, злато, мед или правителствени пари, всеки има стимул да опита да произведе повече. Колкото по-трудно е да се произведат нови количества пари в отговор на повишаващата се цена, толкова по-вероятно е тези пари да бъдат широко приети и използвани и толкова повече би просперирало обществото.

Споделеният регистър на Биткойн може да бъде оприличаван на камъните раи на остров Яп, за които стана дума във Втора глава, по това, че не е нужно парите да бъдат местени, за да се осъществяват транзакции. На остров Яп хората са се събирали, за да оповестяват прехвърлянето на собствеността на даден камък от един човек на друг и цялото селище знаело кой камък на кого е. При Биткойн членовете на мрежата изпращат транзакцията си на всички останали членове, които потвърждават, че изпращачът разполага с необходимия баланс за транзакцията, и я записват на получателя. До степента, до която дигиталните монети съществуват, те са просто записи в регистъра, а потвърдените транзакции променят собствеността над койните в регистъра от изпращача към получателя. Собствеността се прехвърля на публични адреси, не на реалното име на притежателя, а достъпът до дигиталните монети, притежавани от даден адрес, се осигурява чрез притежаване на частен ключ, който представлява поредица знаци, по-добна на парола.

Докато физическата големина на камъните раи прави делимостта им много непрактична, при Биткойн няма такъв проблем. Масата на всички биткойни е максимум 21 000 000 монети, всяка от които може да се раздели на 100 000 000 сатоши, което прави валутата високопродаваема в мащаб. Докато камъните от Яп са приложими само в малък брой транзакции, на малък остров, чиито малобройни жители се познават помежду си много добре, Биткойн е отлично продаваем през пространството, защото дигиталният регистър е достъпен навсякъде по света чрез интернет връзка.

Ралф Меркъл, изобретател на Дървото на Меркъл – структурата данни, която се използва от Биткойн за записване на транзакции – описва Биткойн по забележителен начин:

“Биткойн е първият пример за нова форма на живот. Тя живее и диша в интернет. Живее, защото може да плаща на хората, за да я поддържат жива. Живее, защото изпълнява важна функция и хората плащат, за да я изпълнява. Живее, защото всеки навсякъде може да активира копие от кода ѝ. Живее, защото всички активирани копия непрекъснато разговарят помежду си. Живее, защото, ако някое от копията бъде повредено, бива изхвърлено бързо, без суматоха и суетене. Живее, защото е радикално прозрачна – всеки може да разгледа кода ѝ и да види точно какво прави.

Не може да бъде променена. С нея не може да се спори. Не може да бъде манипулирана. Не може да бъде корумпирана. Не може да бъде спряна. Дори не може да бъде прекъсната.

Ако ядрена война унищожи половината планета, Биткойн ще продължи да живее невредима. Ще продължи да предлага услугите си. Ще продължи да плаща на хората, за да я поддържат жива.

Единственият начин да бъде спряна, е да се ликвидират всички сървъри, на които е разположена. Това е трудно, защото е разположена на много сървъри, в много страни, и много хора искат да я ползват.

Реалистично единственият начин да бъде убита, е услугите, които предлага, да станат безполезни и остарели, така че никой да не иска да ги използва. Толкова остарели, че никой да не иска да плаща за тях. Никой да не иска да я приеме на сървърите си. Тогава няма да има пари, с които да плаща на когото и да било. Тогава ще умре от гладна смърт.

Докато обаче хората искат да я използват, ще бъде много трудно да бъде убита, корумпирана, спряна или прекъсната.”Биткойн е технология, която оцелява по същата причина, по която оцеляват колелото, ножът, телефонът или всяка друга технология – предлага на потребителите си ползи от употребата ѝ. Потребители, копачи, оператори на нодове са добре възнаградени икономически от взаимодействието си с Биткойн и това е, което поддържа мрежата жива. Струва си да добавим, че всички участници, които карат Биткойн да работи, индивидуално не са незаменими за функционирането ѝ. Никой не е незаменим за Биткойн, а ако някой поиска да я промени, тя е напълно способна да продължи да функционира, каквато е, независимо от добавеното от когото и да било. Така по-лесно ще разберем непроменливата природа на Биткойн в Десета глава и защо опитите сериозно да се промени кодът ѝ, почти неизбежно водят до създаване на неоторизирана версия на мрежата, която обаче не може да пресъздаде икономическия баланс на стимули, правещи Биткойн действаща и непроменима.

Биткойн може да бъде разбирана и като спонтанно възникнала автономна фирма, която предлага нова форма на пари и мрежа за разплащания. Тази фирма няма мениджмънт или корпоративна структура, тъй като решенията са автоматизирани и предварително програмирани.

С технологичното си решение Накамото успява да създаде дигитален недостиг. Биткойн е първият пример за дигитална стока, която е дефицитна и не може да бъде репродуцирана безкрайно. Макар че е тривиално да изпратим дигитален обект от едно място на друго в цифрова мрежа, както правим с електронната поща, текстовите съобщения или при свалянето на файлове, би било по-точно да наричаме процеса „копиране“, а не „изпращане“, защото копие на дигиталния обект остава при изпращача и може да бъде репродуцирано безкрайно. Биткойн е първият пример за дигитална стока, която след трансфер престава да е собственост на изпращача.

Отвъд дигиталния дефицит, Биткойн е и първият пример за абсолютен дефицит – единствената ликвидна стока (дигитална или физическа) с установено фиксирано количество, което не може да бъде увеличавано. До изобретяването на Биткойн дефицитът винаги е бил относителен, никога абсолютен. Често срещана грешка е заблудата, че всяка физическа стока е с краен обем или абсолютно дефицитна, защото границата на количеството от която и да било стока, което можем да произведем, никога не е насищането на планетата, а усилията и времето, отделени за производството ѝ. При абсолютната си дефицитност Биткойн е високо продаваема във времето.

Това хвърля някаква светлина върху изумителна страна на техническото постижение Биткойн. За първи път човечеството има възможност да потребява стока, чието предлагане е наистина ограничено. Колкото и много хора да използват мрежата, колкото и да нараства стойността на тази стока, с каквото и усъвършенствано оборудване да я добиват, никога няма да съществуват повече от 21 милиона биткойна. Няма техническа възможност да се увеличи предлагането, за да отговори на повишено търсене. Ако повече хора държат да притежават биткойни, единственият начин да се отговори на търсенето, е поскъпването на съществуващата наличност. Тъй като всеки биткойн се дели на 100 милиона сатоши, има предостатъчно място за растеж на Биткойн чрез използване на все по-малко деления, докато цената се покачва. Това води до нов тип актив, който е много подходящ за запазване на стойност.

До създаването на Биткойн всички форми на пари бяха в неограничено количество и поради тази причина не бяха съвършени като средства за запазване на стойност във времето. Непроменимата маса на Биткойн го прави най-доброто средство за запазване на стойност, произведена от ограниченото човешко време. Поради това той е най-доброто средство за запазване на стойност, което човечеството някога е изобретявало. Казано по друг начин, Биткойн е най-евтиният начин да купите бъдещето, защото това е единственото средство, което гарантирано няма да бъде обезценено, колкото и да се повишава стойността му.

В „Суверенният индивид“ от 1997 г. (цели 12 години преди създаването на Биткойн.) Джеймс Дейвидсън и Уилям Рийс-Мог (The Sovereign Individual, James Davidson и William Rees-Mogg) твърдят, че със своите рестриктивни закони, високи данъци и тоталитарни импулси, съвременната национална държава е достигнала ниво на тежки репресии спрямо свободите на гражданите си, почти като репресиите на Църквата в Европа през Средните векове, и е също толкова готова да бъде разрушена. С бремето на тежките ѝ данъци, личния контрол и ритуали, разходите за издръжката на Църквата стават непоносими за европейците и се раждат нови, по-продуктивни политически и икономически форми на организация, за да я заменят и сведат влиянието ѝ до незначително. Появата на машините, печатарската преса, капитализма и модерната национална държава поражда епохата на индустриалните и съвременните идеи за гражданство.

Петстотин години след това индустриалното общество и модерната национална държава стават репресивни, склеротични и обременителни, докато новите технологии разяждат силата ѝ и причините да съществува. „Микропроцесорите ще подкопаят и унищожат националната държава“ – това е провокативната теза на книгата. От информационните технологии ще се появят нови форми на организация, които ще ликвидират капацитета на държавата да принуждава гражданите да плащат за услугите ѝ повече, отколкото желаят. Дигиталната революция ще унищожи властта на държавата над гражданите ѝ, ще намали значението на националните държави като организационна единица и ще даде на индивидите власт и суверенитет над собствения им живот.Вече виждаме този процес да се случва, благодарение на телекомуникационната революция. Макар печатарската преса да дава възможност на бедните да получат достъп до знания, които са им били забранени и монополизирани от църквите, оставало ограничението, свързано с производството на физически книги, които винаги са можели да бъдат конфискувани, забранени или изгорени. В киберсвета няма подобна заплаха – там всяко човешко познание съществува, лесно достъпно за индивидите и неподлежащо на ефективен правителствен контрол или цензура.

По същия начин информацията позволява търговията и наемането на работа да подкопават правителствените ограничения и регулации, което най-добре се илюстрира от компании като Uber и AirBnB. Те не са искали правителствено разрешение, за да предложат успешно продуктите си и да подрият традиционните форми на регулиране и контрол. Днешните индивиди могат да влизат в транзакции с други индивиди, които срещат онлайн, чрез системи за идентификация и защита, изградени на базата на съгласието и взаимното уважение, без нужда от принудително налагани правителствени регулации.

Появата на евтини форми на телекомуникации също така премахва значението на географското местоположение спрямо работата. Производителите на множество стоки могат да изберат седалището си, където предпочитат, докато продуктите на техния труд, които са все по-често нематериални и информационни, могат да бъдат пренасяни навсякъде по света за секунди. Правителствените регулации и данъци стават все по-слаби, защото все повече индивиди могат да работят, където искат, и да предават работата си чрез телекомуникациите.

Колкото повече от стойността на икономическото производство приема формата на нематериални стоки, толкова намалява сравнителната стойност на земята и физическите средства за производство. Това снижава доходите от насилственото изземане на такива физически средства за производство. Продуктивният капитал все повече се материализира в самите индивиди, с което заплахата от насилствено изземане става все по-куха, тъй като продуктивността на индивидите е все по-неотделимо свързана със съгласието им. Когато производителността и оцеляването на селяните са били свързани със земята, която не им е принадлежала, заплахата с насилие е била ефективна като принуда да бъдат продуктивни в полза на земевладелеца. По подобен начин силната зависимост на индустриалното общество от физическия производствен капитал и неговия материален продукт прави експроприирането от държавата сравнително праволинейна процедура, както кърваво показа двайсети век. Когато обаче умственият капацитет на хората стане основна производителна сила на обществото, заплахата от насилие ще е много по-неефективна. Хората лесно могат да се преместят в юрисдикции, където не ги заплашват, или могат да произвеждат стойност на компютри, без правителствата дори да имат начин да узнаят какво произвеждат.

Само едно парченце от пъзела на дигитализацията липсваше и това беше прехвърлянето на пари и стойност. Докато информационните технологии успяваха да подкопават контрола и ограниченията на правителствата, плащанията продължаваха да са силно контролирани от тях и наложените от държавите банкови монополи. Подобно на всички наложени от правителствата монополи, банковият с години се съпротивлява на иновациите и промените, които биха облагодетелствали потребителите и биха ограничили възможностите от тях принудително да се измъкват такси и ренти. Този монопол стана още по-обременяващ, когато икономиката се глобализира и вече обхваща целия свят. Дейвидсън и Рийс-Мог предсказват със забележителна прозорливост формата, която ще приеме новият спасителен изход на дигиталните пари – криптографски обезопасени форми на пари, независими от физически ограничения, които не могат да бъдат спрени или конфискувани от правителствените органи. Когато книгата е писана, това прилича на чудато предсказание, но днес е жива реалност, използвана от милиони по целия свят, макар и значението на всичко това все още да не се разбира масово.

Биткойн и криптографията най-общо са защитни технологии, които правят разходите по опазването на собствеността и информацията далеч по-малки в сравнение с разходите за атакуването им. Кражбата става крайно скъпа и несигурна и това е в полза на тези, които искат да живеят в мир, без агресия спрямо другите. Биткойн прави много за коригирането на дисбаланса на властта, появил се през миналия век, когато правителствата можеха да експроприират парите на хората през централните банки и така да правят индивидите изцяло зависими за оцеляването и благоденствието си. Историческата версия на сигурните пари – златото, няма тези предимства. Физическата природа на този метал го прави уязвим за правителствен контрол. Златото не може лесно да се пренася и следователно плащанията с него трябва да се централизират в банки и централни банки, които правят конфискацията лесна. При Биткойн, от друга страна, удостоверяването на транзакциите е тривиално и буквално не струва нищо, тъй като всеки може да има достъп до публичния регистър на транзакциите от всяко свързано с интернет устройство, безплатно.

На Биткойн засега все още се гледа като на странен интернет експеримент, но след като продължава да оцелява във времето, ще започне да привлича истинско внимание на индивиди, които имат висока нетна стойност, на институционални инвеститори и след това може би и на централните банки. Моментът, в който централните банки се замислят да го използват, е този, след който всички ще се впуснат в нещо като нападения над банките, но наопаки – много от тях ще започнат да купуват Биткойн. Първата, която купи, ще предупреди останалите за възможността и много от тях ще последват примера ѝ. Първата централна банка, която купи Биткойн, вероятно ще повиши цената му значително и така за следващите централни банки сделките ще са по-скъпи. Най-мъдрото в такъв случай би било една централна банка да купи малък дял Биткойн. Ако тя има институционално право да купува валута, без да го обявява, това би било още по-мъдър ход, който ще ѝ позволи да акумулира Биткойн на по-ниски цени.

Биткойн също така може да е полезен резервен актив за централните банки, които са изправени пред международни рестрикции или не са доволни от долароцентричната глобална монетарна система. Възможността за натрупване на резерви в Биткойн може да се окаже за тези банки ценен преговорен аргумент с американските финансови власти. Те вероятно не биха се радвали, ако някои централни банки изоставят долара и преминат към Биткойн като метод за сетълмент, защото това ще изкуши и други да последват примера им.

Макар че повечето централни банки се отнасят пренебрежително към значението на Биткойн, вероятно няма да са в състояние дълго да си позволяват този лукс. Колкото и да им е трудно на централните банкери да го повярват, Биткойн е пряк конкурент в техния бизнес – бизнес, защитен от пазарна конкуренция вече столетие. Биткойн прави глобалната обработка на плащанията и окончателната оторизация достъпни за всеки, на ниска цена и заменя насочваната от хора монетарна политика с превъзхождащи и съвършено предвидими алгоритми. Бизнес моделът с централна банка се нарушава. Централните банки вече не могат да спират конкуренцията, като просто налагат закони, както винаги досега. Вече имат дигитален конкурент, който най-вероятно няма да може да бъде подчинен на законите на физическия свят. Ако националните централни банки решат да не използват моментната оторизация и сигурната монетарна политика на Биткойн, ще оставят вратата отворена за нови дигитални играчи, които да заемат все по-голяма част от пазара за запазване на стойност и сетълменти.

Ако днешният свят е древният Рим, който преживява икономическите последици на монетарен срив, ако доларът е нашият ауреус, тогава Сатоши Накамото е нашият Константин, Биткойн е неговият солидус, а интернет е нашият Константинопол. Биткойн е като монетарна спасителна лодка за хората, принудени да използват и спестяват през монетарни средства, които биват непрекъснато обезценявани от правителствата. Въз основа на горния анализ, истинското предимство на Биткойн е, че той е надеждно дългосрочно средство за запазване на стойност, суверенна форма на пари, която позволява на индивидите да осъществяват транзакции без ничие позволение. Главните приложения на Биткойн в предвидимо бъдеще ще следват от тези конкурентни предимства, а не от възможността да предложи евтини транзакции по целия свят.

Досега не е имало значими координирани опити за промяна на монетарната политика на Биткойн, но до този момент се провалят дори и далеч по-прости опити за промяна на някои технически спецификации на кода. Причината дори безобидни на вид промени в протокола да минават невероятно трудно, е в разпределената архитектура на мрежата и необходимостта голям брой напълно различни и противопоставящи се едни на други участници да се съгласят с промени, чието въздействие не разбират напълно, докато безопасността на изпробваното и изпитано статукво е нещо добре познато и надеждно. Статуквото в Биткойн може да бъде разбирано като стабилна точка на Шелинг, която осигурява полезен стимул за всички участници да се придържат към него, като всяко отклонение носи значителен риск от загуба.

[[Точката на Шелинг е стратегия, която индивидите използват при липса на комуникация с другите, защото точката изглежда естествена и защото очакват другите също да изберат тази стратегия. Тъй като няма формален начин дори за приблизителна оценка колко Биткойн нодове има, точката на Шелинг за всеки нод от мрежата е да се придържа към съществуващия набор от консенсусни правила и да избягва преход към нов набор правила.]]

Ако някои членове на Биткойн решат да променят параметър в кода на мрежата, въвеждайки нова версия на софтуера, която е несъвместима с останалите ѝ членове, резултатът ще е разклонение, което на практика създава две отделни валути и мрежи. Докато някои от членовете остават в старата мрежа, ще се възползват от съществуващата инфраструктура, техническото оборудване, мрежовия ефект, разпознаването на имената. За да може новото разклонение да успее, трябва преобладаващо мнозинство потребители, капацитет за хеширане и копаене и цялата свързана инфраструктура да мигрират едновременно. Щом няма такова преобладаващо мнозинство, най-вероятният резултат ще бъде двете Биткойн да търгуват една срещу друга на борсите. Ако хората зад разклонението се надяват техният клон да успее, ще трябва да продадат биткойните си от стария клон и да се надяват всички да го направят едновременно така, че цената да се срине, а цената на новото разклонение да нарасне, за да привлече цялата компютърна и икономическата мрежа към новата мрежа. Тъй като обаче всякакви промени на който и да било параметър във функционирането на Биткойн е вероятно да бъдат полезни само за някои от членовете на мрежата за сметка на други, става малко вероятно да се оформи консенсус за преминаване към новата монета. По-общо казано: мнозинството притежатели на Биткойн са такива именно защото са били привлечени от автоматизираната природа на правилата на мрежата и неподатливостта ѝ на контрол от трети страни. Много малко вероятно е подобни индивиди да рискуват, като дадат възможност за фундаментални промени в мрежата в ръцете на нова група, която предлага нов базов код. Без значение е дали има мнозинство. Важното е достатъчно членове да искат да продължат при съществуващата система от параметри, освен ако бъде компрометирана поради някаква причина.

Изключим ли подобен катастрофичен провал на съществуващата система, можем спокойно да се обзаложим, че значителен процент от нодовете ще предпочетат да останат при нея. Това прави избора доста по-безопасен за всеки, който се замисля дали да не влезе в разклонение.

Всеки опит за атака за ликвидиране на Биткойн, по който и да било от описаните вече начини, изглежда, няма почти никакъв шанс за успех, защото те влизат в конфликт с икономическите мотиви, движещи употребата на Биткойн. Ситуацията прилича на опит да забраниш колелото или ножовете. Докато те са полезни за хората, всякакви опити за забрани са обречени на провал, защото хората ще продължават да ги използват законно или не. Единственият начин да бъде спряна технологията, не е да се забрани, а да бъде създаден по-добър заместващ метод, който прави съществуването ѝ излишно. Пишещата машина по никакъв начин не би могла да бъде забранена или изхвърлена от употреба със закон, но появата на компютрите на практика я ликвидира.